Ranking kont firmowych na lipiec 2026

Konto firmowe powinno być wsparciem, a nie kosztem. Poniżej znajdziesz TOP 3 najlepszych ofert w formie czytelnych kart oraz pełne, szczegółowe porównanie 10 kont firmowych w tabeli poniżej.

TOP 3 Konta Firmowe

#1

Konto Firmowe Online z premią 4500 zł HIT

- Prowadzenie konta0 zł

- Karta do konta

0 zł

- Przelewy Elixir0 zł

- 4500 zł łatwej premii od ERSTE (daw. Santander Bank Polska).

- Dodatkowo 300 zł w bonach za wpisanie kodu polecenia.

- Bezwarunkowe 0 zł za konto i przelewy internetowe Elixir.

- Darmowe wypłaty ze wszystkich bankomatów w Polsce i na świecie.

#2

iKonto Biznes z premią do 4400 zł

- Prowadzenie konta0 zł

- Karta wielowalutowa

0 zł

- Bankomaty

0 zł

- Najwyższa premia na rynku: aż do 4400 zł:

- Do 3000 zł premii moneyback

- 1000 zł premii gotówkowej

- 400 zł w punktach Mastercard Bezcenne Chwile

#3

Konto Przekorzystne Biznes z premią 2200 zł

- Prowadzenie konta

0 – 15 zł

- Karta do konta

0 – 12 zł

- Wypłaty BLIK0 zł

- Premia na start 2200 zł i dodatkowe bonusy nawet 2000 zł

- Darmowe wypłaty BLIK ze wszystkich bankomatów w kraju.

- Korzystne przewalutowania i dostęp do 11 kont walutowych.

Szczegółowe Porównanie Wszystkich Kont Firmowych

-

DO 4800 ZŁ W BONUSIE

Konto Firmowe Online: 4500 zł łatwej premii w gotówce + 300 zł w bonach

Prowadzenie konta0 złKarta do konta0 złBankomaty0 zł

Przelewy online0 zł -

NAWET 4400 ZŁ PREMII

iKonto Biznes: do 4400 zł premii!

Prowadzenie konta0 złKarta do konta0 zł

Bankomaty0 zł

Przelewy online0 zł -

ZYSKAJ DO 2200 ZŁ

Konto Biznes z Żubrem: 2200 zł bonusu + dodatkowe 2000 zł

Prowadzenie konta0 – 15 zł

Karta do konta0 – 12 zł

Bankomaty0 zł

Przelewy online0 zł -

DARMOWE KONTO Z PREMIĄ 500 ZŁ

mBiznes Standard: 500 zł za założenie firmy

Prowadzenie konta0 złKarta do konta0 złBankomaty0 zł

Przelewy online0 zł -

2400 ZŁ ZWROTU ZA PALIWO

Konto firmowe: do 2400 zł zwrotów

Prowadzenie konta0 – 15 zł

Karta do konta0 – 9 zł

Bankomaty0 zł

Przelewy online0 – 1,5 zł

-

do 2100 ZŁ PREMII

Konto Firmowe: do 2100 zł premii + dodatkowe 1600 zł

Prowadzenie konta0 – 20 zł

Karta do konta0 – 7 zł

Bankomaty0 zł

Przelewy online0 zł -

DARMOWE KONTO

BIZnest Konto

Prowadzenie konta0 złKarta do konta0 złBankomaty0 zł

Przelewy online0 zł -

2000 ZŁ NA START

Konto Biznes: 1200 zł premii dla nowych klientów

Prowadzenie konta0 – 15 zł

Karta do konta0 – 9 zł

Bankomaty0 zł

Przelewy online0 – 1,2 zł

-

DARMOWE KONTO

VeloKonto Firma

Prowadzenie konta0 – 25 zł

Karta do konta0 zł

Bankomaty0 zł

Przelewy online0 – 1,2 zł

Szczegółowy opis kont firmowych dla jednoosobowych działalności w rankingu znajdziesz pod sekcją FAQ.

Ranking Kont Firmowych – FAQ

Konto bankowe dla jednoosobowej działalności. Ranking na lipiec 2026

Erste Bank – Konto FirmowePromocja

Konto

Karta

0 złDarmowe bankomaty

- wszystkie w Polsce, pod warunkiem udzielenie zgód marketingowych

ZALETY KONTA:

- bezterminowo darmowe konto, karta i przelewy – tylko przy założeniu konta w promocji

- możliwość założenia konta firmowego online

- darmowe rachunki walutowe

- bardzo dobra bankowość internetowa i aplikacja mobilna

- usługa księgowego online (eKsięgowość)

- Apple Pay, Google Pay, BLIK

JAK UNIKNĄĆ OPŁAT:

Konto jest bezwarunkowo bezpłatne, jeśli otworzysz je w aktualnej promocji

iKonto Biznes w Alior Banku

Konto

0 zł

Karta

/ 8 zł

Darmowe bankomaty

0 zł – wypłata w bankomatach w placówkach Alior Banku

0 zł – wypłata z bankomatu Euronet i PlanetCash (po jednej w miesiącu dla karty Business Debit PayPass)

3% min. 5 zł – pozostałe bankomaty

ZALETY KONTA:

- karta wielowalutowa podpinana pod różne rachunki

- możliwość założenia konta firmowego online

JAK UNIKNĄĆ OPŁAT:

Konto jest bezwarunkowo bezpłatne. Aby nie płacić też za kartę, należy:

- wykonać kartą łącznie min. 4 operacje w miesiącu

mBiznes konto Standard

Konto

0 zł

Karta

0 zł

Darmowe bankomaty

0 zł – bankomaty mBanku i Planet Cash, gdy wypłata większa min. 300 (inaczej prowizja 2,5 zł), 5 zł – wypłata w Euronet,

3,5% – min. 5 zł – dla pozostałych bankomatów

ZALETY KONTA:

- Za darmo – na zawsze!

- możliwość założenia konta firmowego online

- nowoczesny system i aplikacja mobilna

- usługa księgowego online

- dostępny kredyt na otwarcie firmy

- Apple Pay, Google Pay, BLIK

JAK UNIKNĄĆ OPŁAT:

- Bezwarunkowy brak opłat za konto i kartę, o ile sam nie zmienisz taryfy lub zawnioskujesz o nowe produkty (np. kredyt w rachunku bieżącym)

- Wypłacaj kartą w bankomacie co najmniej 300 zł, inaczej dodatkowa prowizja – 2,5 zł

Konto Biznes z Żubrem w Pekao S.A.

Konto

Karta

Darmowe Bankomaty

0 zł – bankomaty własne Pekao i wypłaty Blikiem z dowolnego bankomatu w Polsce,

2% (min. 5 zł) – bankomaty obce, ale 2 pierwsze wypłaty w miesiącu za darmo.

ZALETY KONTA:

- łatwe warunki do uniknięcia opłat

- karta wielowalutowa

- możliwość założenia konta firmowego online

- darmowe wypłaty Blikiem z wybranego bankomatu i 2 darmowe wypłaty w miesiącu w obcych bankomatach

- Apple Pay, Google Pay, BLIK

JAK UNIKNĄĆ OPŁAT:

- Należy wykonać płatności kartą na min. 500 zł i zasilić konto kwotą min. 2000 zł lub wykonać 1 płatność do ZUS/US

Konto Mój Biznes w Millennium PROMOCJA

Konto

Karta

Darmowe bankomaty

0 zł – bankomaty Millennium

1 zł – bankomaty Planet Cash i Santander Bank

3,5%, min. 5 zł – pozostałe bankomaty

ZALETY KONTA:

- 24 miesiące za darmo / potem łatwe warunki do uniknięcia opłat

- możliwość założenia konta firmowego online

- bardzo funkcjonalna aplikacja mobilna

- Apple Pay, Google Pay, BLIK

JAK UNIKNĄĆ OPŁAT:

Przez 24 miesiące za darmo. Bezwarunkowo.

BIZnest Konto w Nest Banku

Konto

0 zł

Karta

0 zł

Darmowe bankomaty

0 zł – bankomaty Euronetu

6 zł – pozostałe bankomaty

ZALETY KONTA:

- bezwarunkowo darmowy rachunek, karta i przelewy krajowe

- możliwość założenia konta firmowego online

- konto walutowe

- Apple Pay, Google Pay, Blik

JAK UNIKNĄĆ OPŁAT:

- konto i karta bezwarunkowo bezpłatne

Konto bankowe dla firmy jednoosobowej

Każdy przedsiębiorca wie, że podstawą sukcesu jest trzymanie kosztów w ryzach. Szczególnie w początkowym okresie rozwoju firmy. Z tego powodu często właściciele jednoosobowych działalności korzystali z prywatnych kont bankowych. Jednak w epoce split payment posiadanie konta firmowego dla jednoosobowej działalności gospodarczej to już w praktyce konieczność.

Wybór rachunku bankowego, który będzie nie tylko praktyczny, ale też tani w utrzymaniu stanowi ważny element optymalizacji kosztowej. Mam nadzieję, że mój ranking kont firmowych pomoże Ci w podjęciu dobrej decyzji.

Jeśli będziesz mieć pytania napisz do mnie w komentarzu lub bezpośrednio przez zakładkę kontakt.

Założenia rankingu kont bankowych dla firmy jednoosobowej

Nie zaskoczę Cię pewnie stwierdzeniem, że nie ma uniwersalnego konta bankowego dla jednoosobowej firmy, które będzie najlepsze dla wszystkich przedsiębiorców. O tym, czy konto będzie dobrze odpowiadać na Twoje potrzeby decyduje to, czy rachunek uwzględnia specyfikę Twojej działalności.

Wiadomo, że wszyscy chcą płacić jak najmniej za prowadzenie konta, używanie karty płatniczej, czy wykonywanie podstawowych operacji, np. przelewów.

Po co więc przepłacać za te usługi, skoro możesz wybrać z rankingu zupełnie darmowe konto dla swojej firmy. I nie zapłacisz nic za utrzymanie konta lub karty.

A może dodatkowo potrzebujesz jeszcze tanich:

- przelewów zagranicznych, bo większość Twoich kontrahentów ma siedzibę poza Polską,

- przelewów ekspresowych, aby móc bez czekania zawierać transakcje,

- opcji szybkiego finansowania, np. w formie kredytu odnawialnego.

Kiedy tworzyłem ranking kont firmowych, na szczycie umieściłem te oferty, które mają najkorzystniejszy cennik. Pamiętaj jednak, aby przed otwarciem rachunku poświęcić chwilę na zastanowienie się, czy faktycznie spełnia on potrzeby Twojej firmy.

Konto firmowe dla JDG można zmienić

Otwierając konto firmowe w danym banku nie skazujemy się na dożywocie. Rachunek zawsze można przenieść do innego banku, jeśli na rynku pojawi się lepsza oferta, albo zmienią się Twoje oczekiwania.

Jeśli postanowisz zmienić konto dla jednoosobowej działalności gospodarczej, pamiętaj, że trzeba o tym powiadomić podmioty z Twojego otoczenia biznesowego oraz urzędy:

- osoby prowadzące działalność zarejestrowaną w CEIDG muszą jedynie zaktualizować dane we wniosku. Mają na to 7 dni. Dane z bazy CEIDG otrzymuje automatycznie US i ZUS. Nie trzeba składać wniosków indywidualnie w obu urzędach,

- firmy działające w formie spółki cywilnej dokonują zgłoszenia na formularzu NIP-2, a objęte bazą KRS NIP-8. Termin na dokonanie zgłoszenia to 7 dni,

- jeśli korzystasz z zewnętrznych usług księgowych, poinformuj księgową o zmianie numeru konta,

- powiadom osoby, firmy lub instytucje z którymi łączą się interesy – najprościej wysyłając maila,

- dokonaj aktualizacji firmowej strony www, wizytówek czy innych materiałów promocyjnych, na których widnieje numer rachunku,

- zanim zlikwidujesz stary rachunek, pobierz historię operacji oraz upewnij się, że w dalszym ciągu nie wpływają tam środki oraz czy nie ma na nim należności do uregulowania.

Poniżej znajdziesz więcej o tym, czym się kierowałem, wybierając najlepsze konta bankowe dla JDG.

Ranking kont dla jednoosobowych działalności gospodarczych – kryteria wyboru

Tworząc ranking kont firmowych brałem przede wszystkim pod uwagę:

- wysokość opłat za otwarcie i prowadzenie rachunku, szukałem prawdziwie darmowego konta firmowego

- dostępność, a więc to, dla kogo jest on przeznaczony (czy dla wszystkich rodzajów podmiotów, czy np. tylko dla osób prowadzących jednoosobową działalność gospodarczą lub dla spółek itp.),

- opłaty za wydanie i używanie karty debetowej oraz to, czy można ich uniknąć,

- koszty przelewów do ZUS i US,

- koszty najpopularniejszych operacji, tj. przelewów zwykłych i ekspresowych, wypłat gotówki w oddziale lub bankomacie oraz transakcji zagranicznych,

- koszty automatyzacji obsługi transakcji, czyli ustawienia zleceń stałych i poleceń zapłaty,

- dodatkowe, przydatne usługi, jak debet w koncie, możliwość otwarcia konta walutowego lub oszczędnościowego,

- wartość oprocentowania środków na koncie firmowym,

- łatwość obsługi rachunku.

Trochę się tego nazbierało, ale wierz mi, że warto zadbać o to, aby rachunek bankowy nie generował niepotrzebnych opłat.

Sporo osób sądzi, że konto bankowe dla jednoosobowych działalności gospodarczych musi być drogie. Stąd pojawiają się pytania typu: Czy warto zakładać konto firmowe dla jednoosobowej działalności gospodarczej? A może lepiej nie używać go wcale lub korzystać z rachunku prywatnego?

Sprawdźmy.

Czy trzeba otwierać konto firmowe w jednoosobowej działalności gospodarczej?

Na pewno masz już konto osobiste i jest szansa, że nic za nie nie płacisz lub te kwoty nie są duże. Czy nie można więc wykorzystać tego rachunku do operacji firmowych. I mieć w ten sposób konto firmowe za darmo?

Prawo nie obliguje wszystkich przedsiębiorców do posiadania rachunku firmowego, ALE nakazuje podmiotom (podlegającym ustawie o rachunkowości) regulowanie zobowiązań podatkowych za pośrednictwem konta bankowego wskazanego w US.

Z tego obowiązku zwolnieni są tylko mikroprzedsiębiorcy, tj. podmioty, które zatrudniają poniżej 10 pracowników oraz których obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych lub suma aktywów bilansu jest poniżej 2 mln EUR.

Mikroprzedsiębiorcy mogą także regulować płatności do ZUSu bez wykorzystania konta bankowego (np. za pośrednictwem przekazu pocztowego). Pozostali przedsiębiorcy muszą takie operacje wykonywać bezgotówkowo, czyli posługiwać się rachunkiem bankowym.

B2B Konto firmowe – kiedy konieczne

Posiadanie konta firmowego staje się koniczne, gdy:

- stroną transakcji jest inny przedsiębiorca (transakcja odbywa się w relacji B2B, tzn. Business to Business) oraz

- wartość danej transakcji przewyższa kwotę 15 tys. zł.

Choć niektórzy właściciele jednoosobowych działalności wykorzystują konto osobiste w działalności gospodarczej, bo nie jest to prawnie wprost zakazane, należy pamiętać, że może się to wiązać z zerwaniem przez bank umowy rachunku. Przeznaczeniem rachunku osobistego (zgodnie z umową zawartą z bankiem) nie jest regulowanie transakcji biznesowych. Choć takie sytuacje należą do rzadkości, nie są jednak wykluczone.

Bezwzględny obowiązek posiadania konta firmowego spoczywa na spółkach prawa handlowego niezależnie od rodzaju i wielkości transakcji.

Skoro już wspomniałem o używaniu konta osobistego w działalności gospodarczej, to poniżej kilka słów o tym, czy to się faktycznie opłaca.

Konto prywatne jako konto firmowe – czy warto to robić?

Zwolennicy takiego rozwiązania, jako uzasadnienie podają niższe koszty utrzymania rachunku. W niektórych wypadkach faktycznie różnice między kontem osobistym a kontem firmowym mogą być dość spore. Ale według mnie lepiej wybrać dobry, przez co rozumiem darmowy rachunek firmowy, niż kombinować i łączyć na jednym koncie wydatki i wpływy osobiste i z prowadzonej dzialalności.

A jakie są wady używania konta osobistego jako firmowego?

- brak przejrzystości

Jeśli używamy tego samego konta do regulowania należności za codzienne zakupy spożywcze, odzież, czy tankowanie oraz płatności na rzecz kontrahentów, czy urzędów, to można się spodziewać, że kontrolowanie poziomu wydatków w obu obszarach jest trudne.

Co ważniejsze, w razie kontroli skarbowej należy przedłożyć pełny wyciąg z konta. Urząd Skarbowy na pewno chętnie dowie się na co wydajemy prywatne pieniądze. Może także poprosić o dodatkowe wyjaśnienia, jeśli wpływy lub wydatki osobiste będą budziły jakiekolwiek zastrzeżenia.

Trzeba też pamiętać – to na przedsiębiorcy ciąży obowiązek udowodnienia, że np. sprzedaż niepotrzebnego roweru, samochodu czy też nieruchomości została dokonana prywatnie, a nie w ramach działalności gospodarczej. Kontrola skarbowa sama w sobie jest stresująca dla przedsiębiorców, tym bardziej, jeśli przychody i wydatki osobiste są pomieszane na jednym koncie z firmowymi.

- zwrot nadwyżki VAT

W tym przypadku Urzędy Skarbowe preferują konta firmowe, podchodząc niechętnie do wypłat na rachunki osobiste.

- wykorzystywanie rachunku niezgodnie z przeznaczeniem

Wspominałem już wcześniej, że konto osobiste, zgodnie z zawartą z bankiem umową, powinno być wykorzystywane do celów prywatnych, a nie związanych z prowadzoną działalnością gospodarczą. Choć banki rzadko posuwają się likwidacji takich kont, zniechęcają ich np. wprowadzając opłaty za wykonywanie przelewów do ZUS czy US.

- zawiłe opodatkowanie odsetek

Odsetki, które uzyskujemy w ramach działalności gospodarczej stanowią przychód firmy, dlatego też należy się z nich rozliczyć z US. Takiego obowiązku nie mają osoby prywatne, którym jest po prostu potrącany podatek Belki. Jeśli odsetki od firmowych środków trafiają na konto osobiste, przedsiębiorca musi się zatroszczyć o to, aby nie zostały opodatkowane podwójnie. Raz podatkiem Belki, a drugi z tytułu osiąganego przychodu.

- bardziej rygorystyczne zajęcia komornicze

Jeśli w toku postępowania komorniczego dojdzie do zajęcia środków na koncie, to możemy nagle utracić dostęp do wszystkich pieniędzy. Z zasady, na kontach osobistych komornik nie może zająć całej kwoty, bo musi pozostawić kwotę sięgającą równowartości 3 przeciętnych wynagrodzeń – na przeżycie. Takiej taryfy ulgowej nie ma na rachunkach firmowych, tam może zając całość. Jeśli więc komornik wykaże, że konto osobiste, to de facto nasze konto firmowe, możemy zostać nagle odcięci od wszystkich pieniędzy.

Patrząc też z drugiej strony, prowadzenie odrębnego rachunku dla firmy jednoosobowej może się wiązać z wieloma korzyściami.

Konto firmowe jako odrębny rachunek

Dobrze dobrane konto firmowe wcale nie musi być drogie, a dodatkowo jego otwarcie może się wiązać z dodatkowymi korzyściami:

- porządek w finansach

Jestem zwolennikiem upraszczania życia. Oddzielenie finansów firmowych od prywatnych zapewnia nie tylko przejrzystość, o której pisałem wcześniej, ale także pomaga kontrolować wynik finansowy przedsiębiorstwa.

- preferencyjne warunki wykonywania przelewów do urzędów

W ofercie wielu banków można znaleźć promocje na przelewy do ZUS i US. Banki doskonale wiedza, że jest to bolączka polskich przedsiębiorców, którzy, co zrozumiałe chętnie korzystają z takich okazji.

- uproszczone procedury uzyskania szybkiego finansowania

Standardowo, gdy mamy konto osobiste, zanim bank udzieli nam finansowania, sprawdza naszą kondycję finansową. W przypadku finansowania działaności gospodarczej, gdzie bank ma dostęp do danych finansowych, procedury są uproszczona, a więc skraca się czas oczekiwania na decyzję i wypłatę środków.

- opłaty bankowe stanowią koszt prowadzenia działalności

Opłaty związane z prowadzeniem rachunku można wpisać w koszty funkcjonowania przedsiębiorstwa, zmniejszając tym samym podstawę opodatkowania.

- dodatkowe usługi w pakiecie

Niektóre banki zapewniają klientom biznesowym dostęp do usług dodatkowych, które mają ułatwić prowadzenie działalności. Chociażby dostęp do programów umożliwiających wystawianie faktur, doradztwo w zakresie pozyskiwania finansowania ze środków UE, czy możliwość darmowego korzystania z przestrzeni coworkingowej.

Nie będę na siłę przekonywał nieprzekonanych. Jeśli chcesz używać konta osobistego w działalności gospodarczej, to zobacz mój ranking darmowych kont, znajdziesz tam rachunki, które można prowadzić za darmo. Jednak według mnie posiadanie konta firmowego nie tylko pozwala uniknąć potencjalnych problemów, ale także może się wiązać z konkretnymi korzyściami. Najważniejsze jednak jest, aby rachunek był dobrze dobrany do potrzeb Twojej działalności.

Ranking kont firmowych wiąże się jeszcze z tematem, który zostawiłem na koniec.

Konto dla jednoosobowej działalności gospodarczej a split payment

Split payment to ważny powód, dla którego przedsiębiorcy powinni zakładać oddzielne konto firmowe. Dotyczy on podatku VAT i jest stosowany zarówno w UE, jak i poza nią. Celem split payment jest zmniejszenie luki podatkowej, czyli różnicy między teoretycznymi a rzeczywistymi wpływami z VAT. W 2015 roku luka wynosiła ok. 40 miliardów zł, a w 2016 roku ok. 34 miliardy zł, co stanowiło odpowiednio 24% i 20% wpływów budżetu państwa. W 2017 roku luka zmniejszyła się do 14%.

Przepisy dotyczące split payment weszły w życie 1 lipca 2018 roku. A od 1 listopada 2019 roku niektóre faktury trzeba płacić w mechanizmie podzielonej płatności w VAT (split payment)

Na czym polega split payment VAT?

Jako przedsiębiorca, płatność wynikająca z faktury może być rozdzielona na dwa rachunki bankowe:

- Kwota netto trafia na rachunek bankowy dostawcy,

- Kwota VAT jest przekazywana na odrębny rachunek VAT dostawcy.

Rachunek VAT służy wyłącznie do rozliczeń związanych z podatkiem VAT oraz innymi zobowiązaniami podatkowymi. Środki te mogą być używane do opłacania zobowiązań VAT, przelane na inny rachunek VAT lub wypłacone na cele prowadzenia działalności gospodarczej, jednak wymaga to zgody naczelnika urzędu skarbowego.

Split payment dotyczy wyłącznie transakcji między przedsiębiorcami, nie obowiązuje w transakcjach z osobami prywatnymi.

Konto firmowe jest zatem niezbędne, aby sprawnie zarządzać finansami firmy, zwłaszcza w kontekście obowiązków podatkowych.

Ile to kosztuje? Czy w ogóle?

Banki nie pobierają opłat i prowizji za prowadzenie rachunku VAT. Pod kątem utrzymania to zupełnie darmowe konto firmowe, bez konieczności spełniania jakichkolwiek warunków. Dodatkowo, opłaty za inne czynności, np. za przelewy zewnętrzne z tego rachunku, nie mogą być wyższe od standardowo stosowanych przez bank. Ustawodawcy chodzi o to, aby czynnik finansowy nie zniechęcał przedsiębiorców do stosowania split payment.

Aby zachęcić przedsiębiorców do stosowania tego rozwiązania, ustawodawca przewidział:

- możliwość obniżenia kwoty podatku VAT w przypadku opłacenia go przed terminem oraz w całości z rachunku VAT. Wysokość „rabatu” obliczana jest w oparciu o to, ile dni wcześniej dokonano zapłaty oraz stóp NBP,

- przyspieszony tryb zwrotu VAT, jeśli ma on wpłynąć w całości na rachunek VAT (25 dni od złożenia stosownych dokumentów),

- brak odpowiedzialności solidarnej z dostawcą. Zapis ten nie jest jednak stosowany, jeśli przedsiębiorca miał świadomość, że fakturę wystawiła firma fikcyjna, widnieją na niej nieprawidłowe kwoty lub potwierdza nieprawidłowe transakcje,

- brak podwyższonych odsetek za zwłokę. Nie dotyczy to jednak zaległości podatkowej w VAT, której wysokość jest większa niż 2 X kwota podatku naliczonego, wynikającego z zapisów przedłożonej deklaracji podatkowej.

Wybierając konto firmowe dla jednoosobowej działalności gospodarczej, od razu zostaną dla Ciebie założone dwa rachunki, niezależnie od tego, czy sam będziesz korzystać z modelu podzielonej płatności.

Mam nadzieję, że mój ranking kont bankowych dla jednoosobowych działalności gospodarczych pomoże Ci wybrać dobre konto – na miarę Twoich potrzeb. Jeśli natomiast po jakimś czasie będziesz chciał przenieść się do innego banku, to pamiętaj, że na zamknijkonto.pl służę pomocą i radą, jak zrobić to najłatwiej.

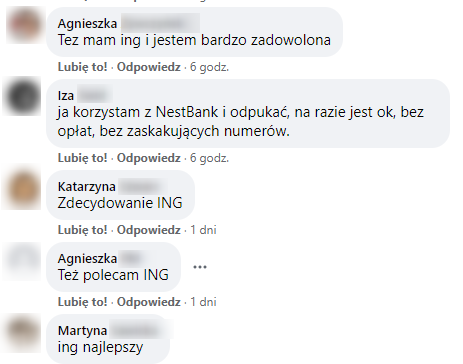

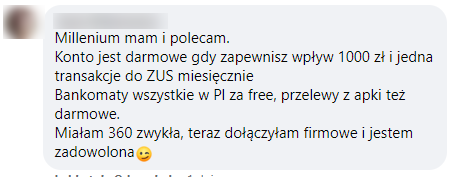

Konto firmowe – opinie

Na koniec załączam kilka opinii o kontach firmowych z jednej z grup na Facebooku, na pytanie z jakich kont użytkownicy są zadowoleni i gdzie są najkorzystniejsze opłaty?

A który bank przyjmuje wplaty bilonu euro w kasie

Pod względem możliwości wpłat bilonu, t Bank Pekao zawsze był liderem. Warto więc sprawdzić konto firmowe w Pekao

Santander poprowadzi Ci konto firmowe (JDG) za 0 zł ALE, do takiego wniosku doszedłem czytając ich regulaminy i cennik opłat i prowizji, skasuje Cię 25 zł / mies. za prowadzenie konta VAT, które przecież jest OBOWIĄZKOWE.

Sylwester. To nie jest prawda. Prowadzenie rachunku VAT jest bezpłatne dla wszystkich rodzajów kont firmowych w Santander. Załączam link do cennika. Tabela na str nr. 26. „Prowadzenie rachunku VAT – bez opłat”.

Santander nie ma Blika na kontach firmowych. Bank pekao wymaga płatności w miesiącu 500 zł karta inaczej opłata

Witam chciałem się dowiedzieć czy spełnię warunek w przypadku przelewu z innego konta, otwarcie rachunku Pekao SA wpływ 500zł itp

Łukasz, bez problemu możesz w takiej sytuacji skorzystać z promocji

Dlaczego ten ranking całkowicie różni się od [link], powinny być jakoś w miarę podobnie stworzone, a zarówno w jednym jak i drugim totalnie co innego

Klaudia, to zależy kto, jakie przyjął kryteria podczas tworzenia rankingu. Ja najwyżej klasyfikuje konta firmowe, za które najmniej lub wcale nie zapłacisz podczas użytkowania. Dodatkowo banki z czołówki sprawdziłem na własnej skórze, więc mogę je śmiało polecić, bo korzystam z nich na co dzień.

Pamiętaj, że w razie czego instrukcję zamknięcia konta znajdziesz klikając w odpowiedni bank na stronie głównej https://zamknijkonto.pl