Aktualizacja: 2026-05-22

Przygotowałem dla Ciebie zestawienie najbardziej korzystnych i darmowych kart kredytowych, które dostaniesz łatwo i od ręki. Na bardzo prostych warunkach!

| Bank | Opłaty | Promocja | Termin promocji | ||

|---|---|---|---|---|---|

| 1 | Pekao S.A. | 500 zł + 5000 mil z darmową kartą kredytową | 30.06.2026 | sprawdź | |

| 2 | BNP Paribas | 0 zł w pierwszym roku | 30.06.2026 | Wybierz | |

| 3 | Provi Sm@rt | 0 zł | 28.07.2026 | Wybierz |

Zastanawiasz się nad darmową kartą kredytową? Chcesz się dowiedzieć, jak jej używać, aby nie płacić odsetek? Jakie są wady, a może zalety? Jeśli tak, to ten poradnik jest dla Ciebie!

Tablety, smartfony, rabaty do znanych sklepów czy bony pieniężne, to najpopularniejsze gratisy, które banki oferują, aby zachęcić klientów do założenia karty kredytowej.

Dlaczego bankom tak zależy, aby wielu klientów korzystało z kart kredytowych?

Bo dobrze na tym zarabiają! Jeśli ktoś korzysta z karty, choć nie rozumie, jak ona działa, a do tego lubi szybkie i nieprzemyślane zakupy na kredyt, to prędzej, czy później zapłaci bankowi swoją dolę.

To, że bankom opłaca się wydawanie kart kredytowych wcale nie oznacza, że wszyscy posiadacze za nie płacą!

Z tego artykułu dowiesz się, jak dostać i używać bezpłatnie kartę oraz jak złożyć wniosek o kartę kredytową online.

Z porad tu zawartych korzystało do dzisiaj ponad 100 tys. osób. Jeśli uznasz, że artykuł jest przydatny, to poleć go znajomym i udostępnij. Jaki jest sens, aby dawać się skubać przez banki za coś, co możemy mieć za darmo?

Zacznę od podstawowego pytania.

Po co nam karta kredytowa?

Poniżej klika popularnych zastosowań karty kredytowej:

- jako zabezpieczenie w nagłych sytuacjach – zapewnia stały dostęp do środków. To może być także jej wadą, jeśli nie potrafimy zapanować nad impulsywnymi zakupami;

- przy rezerwacji hotelu online – niektóre z nich, szczególnie zagraniczne, wymagają podania numeru karty kredytowej;

- umożliwia wynajem samochodu – tutaj podobnie, jak w przypadku hoteli, czasem karta jest niezbędna;

- warto ją zabrać rezerwowo, na wszelki wypadek, na wyjazd zagraniczny (mimo, że bardziej opłaca się używać kart walutowych);

- budowanie pozytywnej historii kredytowej. Może za jakiś czas będziemy brać kredyt hipoteczny? Wtedy pozytywna historia bardzo się przydaje.

- gdy płacimy kartą kredytową można wystąpić z procedurą chargeback (tzw. obciążenie zwrotne), gdy zamówiona usługa nie została wykonana lub kupiony produkt do nas nie dotarł. Składamy wtedy reklamację w banku, który kartę wystawił. Jeśli zostanie pozytywnie rozpatrzona, to bank zwraca nam pieniądze;

Obecnie banki szybciej rozpatrują reklamacje klientów. Odpowiedzi należy się spodziewać w ciągu 15 dni roboczych (dla usług płatniczych) oraz 30 dni kalendarzowych (dla pozostałych usług). W szczególnie skomplikowanych przypadkach oba te terminy mogą zostać wydłużone odpowiednio do 35 oraz 60 dni.

- dla wyjadaczy bankowych promocji. Dobra okazja, aby szybko zgarnąć bonus od banku i później kartę zamknąć jeśli nie jest potrzebna.

Korzystanie z bonusów do kart kredytowych sprawia, że oprócz posiadania bezpłatnej karty wspomagającej naszą płynność finansową możemy jeszcze na tym zarobić. W artykule opisałem najciekawsze promocje kart.

Kto może otrzymać darmową kartę kredytową od ręki?

Niezależnie od tego, czy wnioskujesz o kartę kredytową Citibank, czy w innym banku, to podobnie, jak w przypadku zwykłego kredytu, warunkiem wydania karty jest otrzymanie pozytywnej decyzji kredytowej. Bank chce zazwyczaj wiedzieć ile zarabiamy, od jak dawna jesteśmy zatrudnieni i jaką mamy historię w BIK (Biurze Informacji Kredytowej). Dlaczego? Bo zanim odda nam do dyspozycji swoje pieniądze, chce sprawdzić, czy jesteśmy w stanie uregulować zaciągnięty dług. Ustala więc progi, komu przyznać kartę kredytową „od ręki”.

Progi nie są zazwyczaj przesadnie wygórowane. Bankowi zależy na tym, aby klienci korzystali z kart kredytowych, ale chce też „odsiać” tych, który nie spłacają zadłużenia.

Karta kredytowa bez zaświadczeń

Możliwe jest również uzyskanie karty kredytowej bez zaświadczeń. Jedną z takich kart jest np. T-Mobile Usługi Bankowe wydawana przez Alior Bank. U mnie proces wnioskowania był uproszczony, bank na podstawie historii rachunku podjął decyzję o przyznaniu karty. Żadne zaświadczenia nie były potrzebne, ważne było tylko to co podałem w trakcie wypełniania wniosku o kartę kredytową online. Nie jest to jednak regułą.

Jak działa karta kredytowa?

Dzięki posiadaniu karty kredytowej możesz dysponować pieniędzmi, które de facto nie należą do Ciebie.

W momencie, gdy otrzymujesz kartę kredytową, jej saldo wynosi zero, czyli nie ma na niej środków.

Jak więc możemy płacić taką kartą?

W zależności od naszej kondycji i historii kredytowej, bank wyznacza limit w karcie kredytowej. Czyli określa maksymalną kwotę, którą możemy operować (poziom dopuszczalnego zadłużenia). Jest ona ustalana indywidualnie dla każdego klienta.

Najprościej mówiąc, płacąc kartą kredytową, zaciągasz w banku dług. Maksymalnie do wysokości przyznanego limitu.

Kwota, jaką możemy w danym momencie wydać zależy od tego, jak dużo już wydaliśmy i ile spłaciliśmy.

PRZYKŁAD:

- Jeśli Twój limit na karcie kredytowej wynosi 5000 zł i wydasz nią w sumie 3000 zł, to limit dalszych wydatków spada do 2000 zł

- Gdy spłacisz np. 2800 zł, limit wzrośnie do 4800 zł (2000 zł + 2800 zł). Pozostaje do spłaty 200 zł.

- Po spłacie pozostałej części, czyli 200 zł, znowu mamy do dyspozycji 5000 zł.

Uwaga. Te wyliczenia dotyczą spłat niewykraczających poza okres bezodsetkowy.

Co to jest okres bezodsetkowy (grace period)?

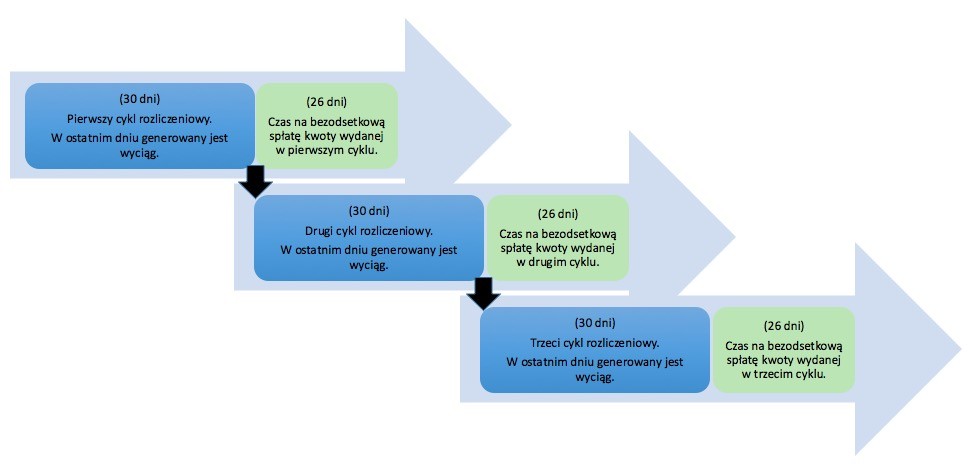

Okres bezodsetkowy jest najważniejszym elementem, który odróżnia kartę kredytową od zwykłego kredytu.

Okres bezodsetkowy można podzielić na 2 części:

- bieżący cykl rozliczeniowy trwa ok 30 dni (więcej o nim w kolejnym akapicie) oraz

- czas na darmową spłatę, który następuje bezpośrednio po zakończeniu danego cyklu rozliczeniowego. W zależności od karty trwa od 22 do max. 28 dni (na mojej karcie wynosi 26 dni).

Gdy zsumujemy cały cykl rozliczeniowy i okres na darmową spłatę, wyjdzie nam około maksymalnie 52 – 56 dni (w przypadku, gdy wydatki poniesiemy pierwszego dnia cyklu, dla kolejnych wydatków będzie to odpowiedniego krócej). Każdy bank indywidualnie określa maksymalne terminy oferowane klientom.

Schemat działania karty kredytowej.

Okres bezodsetkowy a cykl rozliczeniowy, czyli więcej o terminach

Zanim zaczniesz używać karty kredytowej, sprawdź, jaki jest Twój cykl rozliczeniowy.

Jest to czas, po którym bank robi nam podsumowanie transakcji wykonanych kartą kredytową. Tzn. wylicza ile wydaliśmy, określa kwoty do spłaty oraz informuje, kiedy kończy się nam czas na spłatę bez odsetek.

W niektórych bankach cykl rozliczeniowy pokrywa się z miesiącem kalendarzowym, w innych jest ustalany indywidualnie. Trzeba na to zwrócić uwagę podczas podpisywania umowy.

PRZYKŁAD:

- Załóżmy, że nasz cykl rozliczeniowy kończy się 3-ego dnia każdego miesiąca, i wtedy zaczyna się 26-dniowy czas na dokonanie darmowej spłaty. Limit na karcie to 5000 zł.

- Zaczęliśmy używać karty w styczniu. Robiliśmy remont mieszkania i w ciągu miesiąca wydaliśmy łączną kwotę 3800 zł.

- Nasz pierwszy cykl rozliczeniowy kończy się 3-ego lutego. Teraz mamy jeszcze 26 dni na bezodsetkową spłatę całego zadłużenia z pierwszego okresu. Możesz spłacić dług w dowolnym momencie okresu bezodsetkowego (nawet jeszcze w trakcie cyklu rozliczeniowego). Ważne, aby było to przed końcem 26-dniowego okresu darmowej spłaty. Nie radzę zostawiać spłaty na ostatni dzień, bo jeśli coś ważnego nam wypadnie i zapomnimy, to bank naliczy odsetki.

Skończył się pierwszy cykl rozliczeniowy, część kwoty dostępnej na karcie została wydana.

Co dalej?

Karty kredytowej można nadal używać, bo nie wykorzystaliśmy całego przyznanego limitu. Zaczyna się po porostu drugi cykl rozliczeniowy (będzie trwał od 4-ego lutego do 3-ego marca). Do czasu spłaty zadłużenia możemy dysponować kwotą 1200 zł (5000 zł – 3800 zł). Gdy oddamy dług z poprzedniego okresu nasz limit znowu będzie wyższy.

Skąd wiadomo ile muszę zapłacić i do kiedy, aby bank nie naliczył mi odsetek?

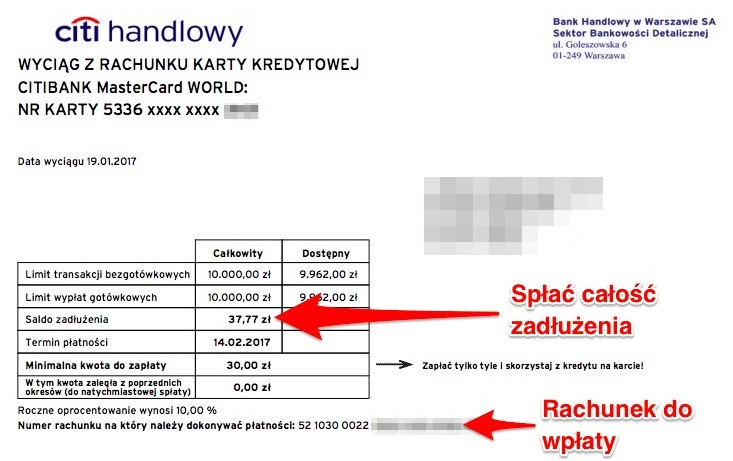

Te wszystkie informacje znajdziemy w wyciągu.

Co jest na wyciągu z karty kredytowej?

Wyciąg z karty kredytowej w różnych bankach może wyglądać trochę inaczej. Najczęściej dostępny jest dla kart kredytowych online przez internet, czyli ściągniemy go logując się na stronę banku. Wyciąg wystawiany jest na koniec każdego cyklu rozliczeniowego. Od tego czasu mamy jeszcze 22-28 dni (zależy od banku) na darmową spłatę zadłużenia z właśnie zakończonego cyklu.

Najważniejsze pozycje na wyciągu:

- limity transakcji – określają maksymalny poziom zadłużenia,

- saldo zadłużenia – tyle mamy bankowi oddać w terminie, aby nie zaczął nam naliczać odsetek,

- termin płatności – w tym dniu kończy się okres bezodsetkowy – jeśli go przekroczysz bank naliczy odsetki,

- kwota minimalna – jeśli nie oddasz bankowi w okresie bezodsetkowym całego zadłużenia z poprzedniego okresu, musisz wpłacić chociażby kwotę minimalną. Jeśli jednak wpłacisz tylko kwotę minimalną bank naliczy odsetki i karta przestanie być darmowa. „Zapłać tylko tyle i skorzystaj z kredytu na kracie” jest informacją od banku, że wpłata kwoty minimalnej uruchamia naliczanie odsetek.

Co jeśli nie spłacisz karty w terminie?

Jeśli w okresie bezodsetkowym nie spłacisz kwoty, którą wydałeś w poprzednim, czyli właśnie zakończonym cyklu rozliczeniowym, to bank zaczyna naliczać odsetki.

PRZYKŁAD (cd):

- Załóżmy, że całą wspomnianą kwotę 3800 zł wydaliśmy kartą 12 stycznia. Taką wartość do spłaty zobaczymy na wyciągu, który bank wystawi nam 3 lutego.

- Czas darmowej spłaty kończy się po upływie 26 dni od zakończenia cyklu rozliczeniowego, tj. 1 marca.

- Jeśli nie spłacimy do 1 marca całości zadłużenia z poprzedniego cyklu rozliczeniowego (3800 zł), to bank naliczy nam historycznie odsetki od 12 stycznia i będzie je naliczał do czasu uregulowania zadłużenia.

Ile wynosi oprocentowanie karty kredytowej?

Wysokość oprocentowania długu na karcie kredytowej każdy bank ustala indywidualnie. Maksymalna wartość nie może jednak przekroczyć 4-krotności stopy lombardowej NBP. Obecnie nie więcej niż 28% (4×7%). Bieżącą wysokość oprocentowania można sprawdzić w oficjalnych dokumentach banku (Tabeli Opłat lub Tabeli Oprocentowania) albo dzwoniąc na infolinię banku.

Jak spłacać kartę kredytową?

Wraz z kartą kredytową jest uruchamiany tzw. „rachunek karty”. Jest to konto bankowe, dedykowane do spłaty zadłużenia na karcie kredytowej. Nie używamy go do innych celów (specjalnie pomijam opcję przelewów z rachunku karty kredytowej, gdyż jest to drogie rozwiązanie.).

Żeby spłacić kartę, z naszego konta osobistego zasilamy odpowiednią kwotą konto służące do obsługi karty kredytowej. I tyle. Dla przypomnienia numer tego rachunku jest na wyciągu.

Nie wypłacaj z bankomatu

Co nie znaczy, że jest to niewykonalne. Da się wypłacić kartą kredytową z bankomatu, ale zdecydowanie nie warto tego robić. Takie operacje są również bardzo drogie.

Dlaczego?

Wyciąganie pieniędzy z bankomatu to transakcje gotówkowe, a odsetki naliczane są w tym przypadku od dnia wykonania transakcji. Nie mamy tutaj okresu bezodsetkowego. Dodatkowo, banki naliczają sowitą prowizje za każdą wypłatę.

Darmowa karta kredytowa – czy zawsze za 0 zł?

To, czy za kartę kredytową pobierana jest comiesięczna opłata zależy od banku.

Standardem są karty płatne, wśród nich takie, gdzie można uniknąć stałych kosztów, gdy spełnimy określone warunki. Przykładowo:

- wykonamy odpowiednią liczbę transakcji w ciągu miesiąca (np. dla Srebrnej Karty Santander trzeba wykonać co najmniej 5, inaczej zapłacimy 7,5 zł/mc)

- wykonamy minimalny obrót kartą w ciągu miesiąca / roku (np. w ING trzeba wydać co najmniej 2400 zł w ciągu roku, żeby nie zapłacić 35 zł rocznej opłaty)

Przed podpisaniem umowy na pewno trzeba dokładnie ustalić, czy i ile będzie nas miesięcznie kosztowało noszenie w portfelu takiego plastiku. Szczególnie, jeśli nie zamierzamy go regularnie używać.

Ja używam karty kredytowej i nic za nią nie płacę.

GDZIE MOGĄ SIĘ POJAWIĆ OPŁATY, CZYLI NA CO TRZEBA UWAŻAĆ:

- oprocentowanie karty – tak, jak pisałem są to odsetki naliczane przy braku spłaty całości zadłużenia w terminie (max 28%),

- wypłaty z bankomatów – o tym też już wspominałem, ale będę powtarzał do znudzenia. Może nas to kosztować do 5% prowizji (min. 10 zł) + odsetki,

- dodatkowe ubezpieczenia – od kilku do kilkunastu złotych miesięcznie,

- przelewy środków z karty kredytowej na własne konto – kosztują od 2 do 3% prowizji + naliczanie odsetek od dnia przelewu,

- powiadomienia o transakcjach dokonanych kartą kredytową – zazwyczaj 20 – 30 groszy za każdy sms lub opłata za pakiet (jeśli taka usługa jest dostępna),

- obsługa przez telefon, usługi concierge – czasem za dodatkową obsługę telefoniczną banki każą sobie płacić. Lepiej wykonywać operacje samodzielnie przez bankowość elektroniczną,

- pozostałe opłaty – chociażby za kartę dodatkową np. dla współmałżonka, za duplikat karty, zmianę daty cyklu rozliczeniowego, zmianę maksymalnego limitu karty. Zgodnie z cennikiem danego banku.

Jak zredukować opłaty za kartę kredytową?

Załóżmy, że już korzystasz z karty kredytowej i bank zmiana warunki, czyli podnosi lub wprowadza dodatkowe opłaty.

Co robić?

Warto ponegocjować.

Gwarancji sukcesu nie ma, ale co to komu szkodzi. Moje doświadczenia wskazują, że warto nie poddawać się bez walki.

Najskuteczniejszą metodą negocjacji warunków karty jest … złożenie dyspozycji wypowiedzenia umowy karty kredytowej. Na 99% możesz się wtedy spodziewać kontaktu z Działu Utrzymania Klientów, z propozycją nie do odrzucenia. Im jesteś bardziej zdecydowany, a Twoja historia wydatków wyższa, tym masz większa szansę na:

- zwolnienie z opłaty miesięcznej / rocznej lub

- dodatkowy bonus w postaci money-backu (zwrotu np. 10% za wykonane zakupy).

Oczywiście jest też szansa, że nie dogadasz się z dotychczasowym bankiem. Albo po prostu masz go już dość. Nic straconego. Zawsze możesz znaleźć coś ciekawszego u konkurencji. Łaski nie robią, tym bardziej, że są karty bez żadnych opłat stałych.

Na czym bank zarabia?

Chyba nikt z nas nie wierzy, że bank daje klientom do dyspozycji darmową kartę kredytową i wychodzi na tym „na zero”.

Na czym więc bank zarabia w takich sytuacjach?

- na odsetkach od spłat po okresie bezodsetkowym,

- na prowizjach od sklepów za akceptowanie płatności kartą (są wyższe niż dla debetowych)

- na prowizjach i odsetkach od wypłat z bankomatów.

Wpływ na zdolność kredytową

Czy posiadanie karty kredytowej może wpływać na naszą zdolność kredytową?

Teoretycznie tak. Pozytywnie i negatywnie. Choć nie przeceniałbym tego wpływu.

Na plus może zadziałać fakt, że mamy kartę, używamy jej systematycznie i w całości regularnie spłacamy dług. Może to świadczyć o tym, że warto nam pożyczyć pieniądze. Bo stać nas na to, żeby oddać.

Natomiast na minus posiadanie wielu kart, bardzo wysokie limity zadłużenia oraz nieterminowe spłaty kwot minimalnych. W sytuacji, kiedy bierzesz kredyt hipoteczny bank może kazać Ci zlikwidować kartę kredytową i przedstawić potwierdzenie jej zamknięcia (np. w PKO BP).

Trzeba jednak pamiętać, że ocena zdolności kredytowej jest przeprowadzana indywidualnie dla klienta. Może inaczej wyglądać w każdym banku.

Nie taka karta kredytowa straszna

Ja mam obecnie kartę kredytową w PKO BP. Wcześniej miałem w Citi, Alior Banku, Santander, Raiffeisen, Credit Agricole i w Getinie. Uważam, że warto mieć takie zabezpieczenie na wszelki wypadek. Ja swoją zawsze spłacam w terminie i nie ponoszę opłat, więc na mnie bank nie zarabia.

Czy warto sięgnąć po kartę kredytową?

Moim zdaniem warto, gdy wiesz, że będziesz w stanie spłacać ją w terminie i umiesz rozsądnie obchodzić się z możliwością wydawania sporych sum na kredyt. Jeśli na zakupy oprócz karty kredytowej zabierasz też zdrowy rozsądek, to nie widzę problemu.

Darmowa karta kredytowa – sprawdź oferty

W tej części dowiesz się jakie są najpopularniejsze karty kredytowe. Jakie mają parametry oraz jak najprościej złożyć wniosek o kartę kredytową przez internet. Czasem wystarczy samo oświadczenie, a czasem badana jest pełna zdolność kredytowa klienta.

Zacznijmy od kart, które aktualnie dają najwyższe bonusy.

Karta kredytowa Pekao z Żubrem

![]()

Najmocniejsza promocja na rynku w 2026. Pekao daje 500 zł w gotówce + 5000 mil powitalnych w programie Miles & More. Mile wymienisz na bilety lotnicze już od 7 500 mil w jedną stronę w Europie. Sama karta jest bezpłatna przy aktywnym korzystaniu.

Informacje podstawowe:

- Karta z motywem żubra (seria „Zwierzęta Polski”)

- Mastercard, akceptowana wszędzie

- Bonus dla nowych klientów Pekao

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata miesięczna: 0 zł przy aktywnym korzystaniu

- Okres bezodsetkowy: 56 dni

Pełen opis warunków znajdziesz we wpisie o promocji karty z żubrem.

Karta kredytowa BNP Paribas

Informacje podstawowe o karcie BNP Paribas:

- Wymagany dochód netto: 1000 zł

- Oprocentowanie: 10%

- Okres bezodsetkowy (grace period): 56 dni

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Pierwszy rok korzystania z karty jest za darmo

- Po pierwszym roku opłata miesięczna: 0 zł (gdy wydamy min. 1000 zł miesięcznie) lub 4,5 zł (gdy wydamy pomiędzy 500 zł a 1000 zł) lub 9 zł (gdy wydamy poniżej 500 zł).

- Opłata za kartę dodatkową: 36 zł

- Zamknięcie przed upływem 6 miesięcy: 25 zł

Link do cennika kart kredytowych BNP Paribas

Zakładając kartę przed 30.06.2026 otrzymasz do 300 zł zwrotów od transakcji wykonanych nową kartą od BNP Paribas!

Dowiedz się więcej o promocji karty kredytowej BNP Paribas.

Karta kredytowa Provi Sm@rt

Świeży hit na rynku 2026 – karta kredytowa od Provident dostępna pod marką Provi Sm@rt, z gwarancją nawet 1000 zł w cashbacku w promocji „Karta w grze” (do 28.07.2026). Wystarczy wydawać min. 500 zł miesięcznie kartą, aby przez 6 miesięcy otrzymywać po 100 zł zwrotu, a do tego dochodzi bonus startowy do 400 zł.

Informacje podstawowe:

- Limit kredytowy: 500 – 15 000 zł (ustalany indywidualnie)

- RRSO: 55,28% (drogi kredyt – spłacaj zadłużenie w okresie bezodsetkowym, aby nie ponosić kosztów)

- Okres bezodsetkowy: do 31 dni

- Umowa na 12 miesięcy, odnawialna

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata miesięczna: 0 zł

- Wypłaty z bankomatu: 7% prowizji (lepiej unikać)

- Miesiąc 1: wydaj min. 500 zł kartą → 100 zł zwrotu (limit 500-4 900 zł) lub 400 zł (limit ≥5 000 zł)

- Miesiące 2-7: wydawaj min. 500 zł co miesiąc → +100 zł za każdy miesiąc

- Razem: 700 zł lub 1 000 zł (przy wyższym limicie startowym)

Karta kredytowa ING

Karta Kredytowa ING

Informacje podstawowe:

- Wymagany dochód netto: min. 800 zł

- Oprocentowanie: 10%

- Okres bezodsetkowy (grace period): 52 dni

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata roczna:

- 35 zł, gdy suma transakcji bezgotówkowych wyniesie mniej niż 2400 zł

- 0 zł, gdy wydamy więcej niż 2400 zł

- Opłata za kartę dodatkową: 0 zł

Więcej na temat konta i karty ING z aktualnymi promocjami znajdziesz w rankingu kont osobistych.

Karta kredytowa PKO

Karta Kredytowa PKO

Informacje podstawowe:

- Wymagany dochód netto: min. 850 zł

- Oprocentowanie: 10%

- Okres bezodsetkowy (grace period): 55 dni

- Bezpłatne powiadomienia SMS:

- po transakcjach potwierdzonych PIN-em,

- o dostępnych środkach,

- terminie spłaty karty,

- wydaniu nowej albo unieważnieniu dotychczasowej,

- terminie naliczenia opłaty rocznej za kartę.

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata roczna:

- 60 zł, gdy suma transakcji bezgotówkowych wyniesie mniej niż 6000 zł,

- 30 zł, gdy suma transakcji bezgotówkowych wyniesie: 6000 zł – 7200 zł,

- 0 zł, gdy wydamy więcej niż 7200 zł.

- Opłata za kartę dodatkową: 0 zł

Cennik kart kredytowych PKO BP

Karta kredytowa mBank

Karta Kredytowa mBank

Informacje podstawowe:

- Oprocentowanie: 10%

- Okres bezodsetkowy (grace period): 54 dni

Opłaty za kartę:

- Opłata za wydanie: 30 zł

- Opłata roczna:

-

- 70 zł, gdy suma transakcji bezgotówkowych wyniesie mniej niż 12 000 zł LUB liczba transakcji bezgotówkowych wyniesie mniej niż 240 zł

- 0 zł, gdy przekroczymy choć jeden z powyższych progów.

-

- Opłata za kartę dodatkową: 0 zł

Karta kredytowa w Banku Pocztowym

Karta Kredytowa w Banku Pocztowym

Informacje podstawowe o karcie kredytowej w Banku Pocztowym:

- Wymagany dochód netto: 1000 zł

- Oprocentowanie: 10%

- Okres bezodsetkowy (grace period): 55 dni

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata miesięczna :

- 4 zł – co miesiąc

- Opłata za kartę dodatkową: 2 zł

Cennik kart kredytowych Bank Pocztowy

Karta kredytowa Millennium

karta Kredytowa Millennium Alfa

Karta Kredytowa Millennium Impresja

Informacje podstawowe o karcie kredytowej Millennium:

- Wymagany dochód netto: 1000 zł

- Oprocentowanie: 10%

- Okres bezodsetkowy (grace period): 51 / 56 dni

Opłaty za kartę:

-

- Opłata za wydanie: 0 zł

- Opłata miesięczna :

- 0 zł – gdy wykonamy min. 5 transakcji kartą w miesiącu.

- 7,99 zł – w przypadku, gdy wykonamy mniej transakcji.

- Opłata za kartę dodatkową: 0 zł

Do karty kredytowej Millennium Impresja otrzymasz do 5% zwrotu za zakupy u ponad 20 Partnerów m.in: Apart, Baldinini, Bershka, Cinema City, Coccinelle, Deichmann, Empik, Francesco Biasia, Inter Cars, Massimo Dutti, Max Mara, Marella, Oysho, Pennyblack, Pollini, Pull&Bear, Sony Centre, Sephora, Smyk, Stradivarius, travelplanet.pl, Venezia, Zara, Zara Home.

Nie musisz pytać o ten zwrot w sklepie, gdyż Millennium automatycznie naliczy go na rachunek karty.

Maksymalny zwrot w roku to 600 zł.

Cennik kart kredytowych Millennium

Karta kredytowa Erste World Mastercard

Informacje podstawowe o karcie Erste World Mastercard:

- Wymagany dochód netto: od 2 000 zł

- Karta typu premium (World Mastercard)

- Okres bezodsetkowy: 51 dni

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata miesięczna: 0 zł przy aktywnym korzystaniu, 9 zł przy braku aktywności

Erste Bank (przejęcie portfela Santander w kwietniu 2026) przygotowuje nową ofertę powitalną dla karty World Mastercard. Jak tylko ruszy promocja, zaktualizujemy ranking.

Karta kredytowa Alior TU i TAM

Karta Kredytowa Alior Bank TU i TAM

Informacje podstawowe o karcie Alior Bank TU i TAM (MasterCard Travel):

- Wymagany dochód netto: 0 zł

- Oprocentowanie: 10,22%

- Okres bezodsetkowy (grace period): do 59 dni

Opłaty za kartę:

- Opłata miesięczna : 19 zł – czyli 228 zł rocznie

Cennik kart kredytowych Alior Bank

- Ponad 150 walut w karcie kredytowej bez prowizji banku za przewalutowanie.

- Zwrot do 300 zł rocznie za płatności kartą w walutach obcych.

Karta kredytowa UniCredit

Informacje podstawowe o karcie UniCredit:

- Karta Mastercard / Visa

- Wymagany dochód netto: od 1 500 zł

- Okres bezodsetkowy: do 50 dni

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata miesięczna: 0 zł przy obrocie min. 500 zł, inaczej 7 zł

Kartę kredytową UniCredit najwygodniej połączyć z aktualną promocją konta osobistego UniCredit – oba produkty dla tego samego klienta dają synergie bonusów.

Karta kredytowa Revolut

Informacje podstawowe o karcie Revolut:

- Karta wirtualna od razu po aktywacji w aplikacji

- Wymagany rachunek osobisty Revolut

- Brak wymagań dotyczących stałego dochodu

Opłaty za kartę:

- Opłata za wydanie: 0 zł

- Opłata miesięczna: 0 zł niezależnie od obrotu

Revolut oferuje kartę kredytową w aplikacji – prosty produkt dla osób, które już mają konto Revolut. Najwygodniej połączyć z aktualną promocją konta Revolut.

FAQ — najczęstsze pytania o kartę kredytową

Która darmowa karta kredytowa daje teraz najwyższy bonus?

W maju 2026 najwyższą sumaryczną premię oferuje karta Provi Sm@rt — do 1 000 zł w ramach promocji „Karta w grze” (700 zł cashbacku + do 400 zł bonusu startowego). Drugą najsilniejszą ofertę ma Pekao z Żubrem — 500 zł w gotówce + 5 000 mil powitalnych w Miles & More.

Czy darmowa karta kredytowa to ten sam produkt co karta debetowa?

Nie. Karta debetowa jest powiązana z Twoim kontem osobistym – płacisz własnymi pieniędzmi. Karta kredytowa działa na środkach banku (limit kredytowy), które musisz spłacić w określonym terminie. Jeśli spłacisz zadłużenie w okresie bezodsetkowym, korzystasz z karty bez kosztów.

Czy mogę dostać kartę kredytową bez zaświadczenia o zarobkach?

Niektóre banki (np. Alior, T-Mobile Usługi Bankowe) wydają karty kredytowe na podstawie samego oświadczenia o dochodzie lub historii Twojego konta. Karta Provi Sm@rt również nie wymaga zaświadczeń – decyzja kredytowa zapada online.

Co to jest okres bezodsetkowy?

Okres bezodsetkowy (grace period) to czas, w którym możesz korzystać z karty bez płacenia odsetek, pod warunkiem że spłacisz całe zadłużenie do podanego dnia. W większości polskich banków wynosi 51-59 dni. Wystarczy raz w miesiącu spłacić wyciąg w terminie, aby karta była dla Ciebie całkowicie darmowa.

Czy karta kredytowa wpływa na zdolność kredytową?

Tak, ale w obie strony. Karta kredytowa spłacana regularnie w terminie buduje pozytywną historię w BIK – co potem ułatwia np. kredyt hipoteczny. Karta nadużywana (płacisz tylko minimalną kwotę, ciągle blisko limitu) obniża scoring.

Czy mogę zamknąć kartę po odebraniu nagrody?

Tak. Większość promocji wymaga, abyś używał karty przez 6-12 miesięcy aby spełnić warunki bonusów. Po tym okresie możesz spokojnie zamknąć kartę – bez konsekwencji. Sprawdź tylko regulamin konkretnej promocji, czy nie ma minimalnego okresu utrzymania karty.

Czy warto wypłacać gotówkę kartą kredytową z bankomatu?

Zdecydowanie nie. Banki naliczają wysoką prowizję (zazwyczaj 3-7% wypłacanej kwoty) oraz odsetki od pierwszego dnia (okres bezodsetkowy nie obejmuje wypłat). Kartą kredytową płać tylko bezgotówkowo – wtedy korzystasz z grace period i nie ponosisz kosztów.

Karta kredytowa jest wygodnym sposobem na dostęp do dodatkowych środków. Należy jednak korzystać z niej w sposób, który sprawi, że nie poniesiemy dodatkowych kosztów. Po pierwsze wybierz właściwą ofertę, spełniaj warunki bezpłatności i spłacaj zadłużenie w okresie bezodsetkowym.

Jeśli będziesz przestrzegać tych prostych reguł, to prawdziwie darmowa karta kredytowa może na stałe zagościć w twoim portfelu. Jej posiadanie umożliwi ci elastyczny dostęp do gotówki w każdym miejscu i czasie. Bez narażania się na niepotrzebne koszty.

Masz pytanie? Zadaj je w komentarzu!

Mam kartę w CITI.

1. Aby karta była darmowa to czy saldo zadłużenia w okresie bezodsetkowym muszę spłacić jedną wpłatą czy np. mogę zrobić kilka wpłat w przeciągu kilku dni ale oczywiście przed wyznaczonym terminem płatności?

2 sprawa: dobrze zrozumiałem, że jak spłacę tylko minimalną kwotę to jest to sygnał dla banku aby zacząć naliczać już odsetki mimo, że jestem jeszcze w okresie bezodsetkowym?

Janusz, Ad.1 tak, można. Choć ja staram się spłacać całość jedną ratą. 2. Bank czeka na wpłaty do końca okresu wskazanego na wyciągu. Potem sprawdza czy została uiszczona co najmniej minimalna wpłata.

Kupowałam ostatnio pralkę korzystając z odroczonej płatności Twisto. Wszystko ok. Zgodnie z opisem. Bez zbędnych formalności, kartę łatwo założyć w dowolnym momencie i skorzystać kiedy się chce. Czyli wszystko sobie wcześniej można zaplanować.

Fajna jest też opcja spłaty karty różnymi metodami. Za pomocą przelewu, BLIKiem lub inną kartą

W BNP karta kredytowa tylko 300 do allegro!

3 miesiące temu zepsuł mi sie samochód. Potrzebowałem szybkiej gotówki na już. Dostałem wiele odmów w różnych instytucjach, pewnie dlatego że nie mam jeszcze zbudowanej historii kredytowej. Otrzymałem pozytywną odpowiedź. Okazało się, że mają świetną ofertę. Karta z limitem do strzał w dziesiątke!

Witam,

Czy orientuje się się Państwo, jaka jest procedura zamykania karty kredytowej w Santander Consumer Bank?

Z góry bardzo dziękuję za pomoc.

Pozdrawiam

Chciałabym otrzymać taką kartę kredytowa

Małgorzata, złóż wniosek i czekaj na kontakt. Sprawdzą Twoją zdolność – to nic nie kosztuje.

Chcem kartę kredytową

Dobry wieczór panie Tomaszu.Dziękuje za wysłanie e-maila…Ja mam takie pyt do pana..Wysłał mi Alior Bank że mogę mieć karte kredytową OK💳 czy to jest dobre rozwiązanie?wźięćie takiej karty? Czy się zastosować wźięćia normalnego kredytu w Aliorze.Z okazji zbiżających się Świąt Bożego Narodzenia 🎄🎆życzę panu Wszystkiego najlepszego zdrowia, odpoczynku w gronie najbliższych przy wigilijnym stole,zakończenia pandemii😷 bo mamy wszyscy tego dość,oraz Dobrego przyszłego roku 2021🍾 🎈żeby był o wiele wiele lepszy..Składa p.Hanna 🙂

Dziękuję Hanna 🙂 Po pierwsze przeczytaj uważnie ofertę i opłaty jakie proponuje bank za prowadzenie tej karty. Jeżeli warunki będą Ci odpowiadały, to można skorzystać. Pamiętaj tylko o jej terminowym spłacaniu – najlepiej w okresie bezodsetkowym.

Od 1 września 2020 nastąpi zmiana w zwrotach karty Turbo! Będzie o wiele trudniej zgromadzić zwrot w wysokości 30 zł miesięcznie. Zmiany na gorsze to 5% zwrotu za korzystanie z myjki samochodowej ,która nie działa w ramach stacji paliwowej, 1% zwrotu za zakup paliwa , 3 % zwrotu za zakupy w restauracjach.

Tomaszu, czy masz może wiedzę która karta(bank?) wypada najkorzystniej przy obciążeniach w obcej walucie?

Ja również potrzebuję kk do wypożyczenia samochodu za granicą i zdaję sobie sprawę, że wypożyczalnia może mnie obciążyć całkiem sporą kwotą i samo przewalutowanie będzie bardzo kosztowne. Tym bardziej jeśli np. obciążenie okaże się bezzasadne i wypożyczalnia za jakiś czas dokona zwrotu kwoty – wtedy przewalutowanie będzie podwójne, więc strata x2. Dobrze byłoby zminimalizować koszty na tyle ile to możliwe. 🙂

Jacku, wypożyczalnia blokuje środki na karcie kredytowej na poczet kaucji. Blokada jest zakładana do momentu oddania samochodu. Wtedy blokada jest zwalniana, więc nie następuje faktyczne obciążenie rachunku związane z przewalutowaniem. Samą usługę i koszt wypożyczenia możesz z kolei opłacić inną kartą lub gotówką, czyli w sposób najbardziej dla Ciebie korzystny. 🙂

56 dni bezodsetkowe !!! to jakiś żart. Dlaczego banki nie rozpoczynają okresu rozliczeniowego od daty I transakcji ? Bo chcą zarobić i naciągają ludzi reklamą 56 dni bezodsetkowego, powinni podawać od 26 dni do 56 dni:

przykład okres rozliczeniowy każdego 15-go, duży wydatek np 1000zł w dniu 14-go, czyli 1000zł do spłaty po 26dniach . Tak to działa. Więc moim zdaniem określanie 56dni bezodsetkowego jest wprowadzaniem klienta w błąd.

Mirek, tak faktycznie byłoby precyzyjniej. Banki wolą jednak pisać „Do 56 dni”, bo wtedy reklama lepiej brzmi. Dlatego trzeba mieć głowę na karku i dobrze poznać jak karty funkcjonują. A jeżeli faktycznie szykuje się duży wydatek i chcemy skorzystać z maksymalnego okresu bezodsetkowego, to należy planować tak, aby był poniesiony na początku okresu rozliczeniowego. Czyli w Twoim przykładzie np. 16-go.

Hej 😉 Mam pytanie, potrzebuje karty kredytowej jedynie po to aby wynająć auto za granicą, niestety w banku w którym mam konto – ING nie spełniam warunków. W zasadzie chciałabym ją złożyć i po powrocie zawiesić ewentualnie z niej zrezygnować, czy to będzie trudne ? I jaką kartę w tej sytuacji najlepiej wybrać ? 🤔

Hej Sylwia,

W Twojej sytuacji wziąłbym darmową kartę City Simplicity z bonusem 400 zł do Allegro. Wystarczy, że przynajmniej raz zalogujesz się do systemu Citi i wydasz kartą min. 1500 zł, a wróci do Ciebie 400 zł w postaci bonu, który na pewno dobrze wykorzystasz 😉 . Po otrzymaniu bonusa nie ma żadnych problemów z zamknięciem karty. Możesz to zrobić przez infolinię. Link do promocji jest tutaj.

Witam. Czy przy przedstawieniu kk jako zabezpieczenie za granicą najmu pojazdu w wypożyczalni płaci się prowizję za przewalutowanie? Kwota zabezpieczenia jest w euro a rachunek w PLN?

Hej Michał,

Przy wypożyczaniu zakładana jest tylko blokada. Nie będzie żadnej transakcji na karcie w walucie. Później zostanie ona zdjęta dokładnie w wysokości, w której została założona. Mam nadzieje, że to rozwiewa Twoje wątpliwości. 🙂

Mam pytanie gdzie obecnie można wyrobić kartę kredytową w Polsce, jeśli pracuję za granicą, zarabiam w Euro i mam pusty bik (zerowa historia kredytowa, ani pozytywna, ani negatywna, nigdy żadnych zobowiązań)?

Bartek,

Chyba trzeba próbować w różnych. Zacząłbym od Citi, który wydaje ich bardzo dużo. Jako międzynarodowy bank powinien wg mnie dać taką możliwość. A przy okazji można zgarnąć jakąś nagrodę. Po zostawieniu kontaktu do siebie, oddzwoni konsultant i wszystko będzie jasne.

Mam pytanie. Kartę mam od zeszłego roku (sierpnia) oprocentowanie w skali roku to 10%, zawsze cale zadłużenie spłacałem na czas, jednak w styczniu miałem mały problem i z kwoty wygenerowanej na wyciągu – 1500 zł udało mi się zapłacić tylko 800 w terminie – czyli zostało 700zl długu. Teraz dostanę kolejny wyciąg, ale to dopiero za dwa tygodnie, a jestem ciekaw jakie duże odsetki zapłacę za ten miesiąc zwłoki?

Powinni Ci policzyć odsetki za użycie kredytu na karcie od momentu jego użycia, czyli od daty wydania konkretnych kwot zwiększających zadłużenie. Nie będą to jednak duże wartości. Najważniejsze, że spłaciłeś co najmniej kwotę minimalną. Ja mimo wszystko zachęcam, aby w miarę możliwości spłacać kartę w całości w okresie bezodsetkowym.

Jak wygląda sprawa z płatnością kk za granicą w obcej walucie? Czy przewalutowanie złodziejskie jak to bywa z kartą debetową?

Mam na myśli simplicity

Do płatności za granicą polecam zasadniczo karty walutowe, a nie kredytowe. 🙂

Citi Simplicity – obecnie można rozłożyć na raty transakcje od 100 zl.

Faktycznie. Oprocentowanie bez zmian – 10%.

Dobrym pomysłem byłoby zamienić Santander na Santander Consumer Bank czy Santander Consumer na tej stronie żeby się nie myliło się z bankiem poprzednio znanym jako BZ WBK.

Słuszna uwaga. Zaktualizowane. 🙂

Strasznie głupie pytanie:D Czy taką kartą płacę np. za paliwo albo w sklepie tak samo, jak zwykłą kartą debetową? Czy na potrzeby zakupów w Internecie taka karta jest zwykłą „kartą płatniczą”?

Przy płatnościach w sklepach lub w internecie karta kredytowa działa zupełnie tak samo jak zwykła karta płatnicza do konta (z wyglądu też ciężko odróżnić ;). Czasem nawet więcej, bo są takie miejsca (np. wypożyczalnia samochodów), gdzie wprost mówią – przyjmujemy płatność tylko kredytówką.

Dzięki za to pytanie Paweł. Uważam, że wcale nie jest głupie. Myślę, że jest wiele osób, które nie miały wcześniej z nią styczności i nie są pewne jak działa. Po to jednak napisałem ten poradnik. 🙂

Do wymogów otrzymania karty kredytowej w city dodałbym obowiązek zgodzenia się na przetwarzanie naszych danych w celach marketingowych.

Jest dodane. To standardowy wymóg przy większości promocji.

Mam konto w bzwbk, stały wpływ i nie mogę wnioskować online o kartę, odsylaja mnie na infolinię albo do oddziału.

Zastanów się, czy w to miejsce nie lepiej zamówić kartę z jakimś bonusem. Nie musisz mieć wszystkiego w jednym banku. Ja np. spłacam kartę Citi z konta w T-Mobile, a w Citi wcale nie mam (i nie chcę mieć) konta osobistego.

Dla Mnie super oferta,oraz karta w City,dzięki za opis.Pozdrawiam

A dla Studenta polecasz bardziej tą kartę kredytową Citi Simplicity czy jednak Citi Student

Citi Bank niedawno poinformował o wycofaniu karty Citi Student, a więc dla studenta najlepsza zostaje Citi Simlicity. 🙂

W Citi można zakupy od 300 zł kartą kredytową rozłożyć na raty. Oprocentowanie 10 procent. Właśnie dostałem takiego maila.

W Citi nowa promocja na tablet z KK dla „poleconego”

Hej Artorius,

dzięki za info. Zaktualizowałem artykuł o nagrodach od Citi.

Mam pytanie, nie mogę nigdzie znaleźć numeru rachunku do spłaty karty Citi Simplicity . Opcaj zaplac tez u mnie nie dziła. Skąd wziać ten numer rachunku i drugie pytanie, czy mogę po prostu wpłacic pieniądze na karta w euronecie . Tak by bylo najprosciej. Na zapytanie w banku na razie nie odpowiedzieli

Hej Ewa,

Po zalogowaniu do systemu wybierz Karty kredytowe -> Kilknij na swoją kartę i tam pojawi się „Numer rachunku do spłaty zadłużenia”.

Regulamin mówi też, że bank realizuje zlecenie płatnicze wpłaty gotówkowej z bankomatu na Rachunek Karty. Jak to jednak technicznie wygląda nie wiem, bo nigdy tak nie robiłem. 🙂

No i mam ten plastik. Tomaszu – takie pytanie – w jakim celu Citi Bank do mnie teraz wydzwania ? To chyba oni (tak twierdzi internet – 22 238 63 77). Kartę aktywowałem , CitiPhone wyłączone, nic z nią nie robię ;), leży sobie.

Czy nadal karta kredytowa w Citi jest najlepsza ?

Hej Artorius,

Na ten moment chyba tak. Ale jak w każdym banku trzeba używać rozsądnie, tj. nie wybierać pieniędzy z bankomatu i nie robić przelewów z rachunku karty.

No to oczywiste.

Ja od siedmiu lat mam taką starą kk z Getina – nic specjalnego w niej nie ma, ale 7% oraz brak opłat i konieczności transakcji.

Chciałbym podwyższyć sobie na niej limit i teraz pytanie: czy da się to zrobić bez wychodzenia z domu? Wg nich – nie 🙂 [ponowne wyliczanie zdolności, dokumentacja dochodów, wizyta w placówce]. Irytujące jest to, że e-usługi się kończą na pewnym etapie…

Jak myślicie, czy jak bym złożył wniosek o zamknięcie, to byliby bardziej skłonni?

Hej Dominik,

u mnie Citi co jakiś czas bez proszenia systematycznie proponuje podwyższenie limitu – na jeden klik. Nie potrzebuję, więc nie skorzystałem. Ale jak widać się da. Prawdą jest też, że chcąc złożyć wypowiedzenie banki robią się bardziej elastyczne. Również przetestowane na Citi. 🙂

Panie Tomaszu, Chce zapytać o karty kredytowe BPS czy warto bo o nich nic nie widzę żeby było napisane. Dziękuję

Sylwester, z tego co widzę na ich stronie, to opłata roczna za kartę w BPS wynosi min. 69 zł/rocznie (dla Citi Simplicity – 0 zł), oprocentowanie w przypadku braku spłaty całkowitej wynosi ok. 15%, czyli znowu tutaj Simplicity jest lepsza (10,47%).

No i nie dają żadnego bonusa za założenie karty (w Citi systematycznie są bonusy o wartości ok. 400 zł). Tak więc porównanie wychodzi lepiej na korzyść karty Simplicity, ale może są inne powody dla których rozważasz kartę w BPS (np. masz tam konto osobiste). Jeśli posiadanie karty w tym samym banku co konto osobiste nie jest dla Ciebie priorytetem, to lepiej wybrać którąś z rankingu.