Planując urlop zagraniczny, kluczowe staje się pytanie, jak płacić, by nie przepłacać? Wybór odpowiedniej metody płatności może oszczędzić Ci setki złotych na prowizjach i niekorzystnych kursach wymiany. Wiem coś o tym, bo co roku testuję różne rozwiązania. Warto poświęcić chwilę na zaplanowanie finansowej strony wyjazdu, by móc w pełni cieszyć się urlopem. W tym kompleksowym poradniku sprawdzimy, czy płatność kartą za granicą jest lepsza od gotówki, sprawdzę dostępne opcje i stworzę ranking na 2026 rok, który pomoże Ci wybrać najlepsze rozwiązanie.

Jakie metody płatności za granicą wybrać?

Podczas podróży możesz się zdecydować na:

- płatności gotówkowe w lokalnej walucie,

- płatność kartą złotówkową,

- płatność kartą kredytową,

- kartę wielowalutową.

Przeanalizujmy wady i zalety każdej z nich.

Płatności zagraniczne w gotówce. Czy to się jeszcze opłaca?

Zaopatrzenie się w odpowiednią ilość gotówki na wakacje wydaje się być najprostszym rozwiązaniem. I na pewno ma wiele zalet. Gotówką bez problemu zapłacisz:

- na targach i straganach,

- w sklepikach w odludnych miejscach,

- za napiwki, lokalną wycieczkę, czy za skorzystanie z toalety.

Pozornie łatwiej też kontrolować wydatki. Podobno rozsądniej wydajemy, gdy musimy z portfela wyjąć żywą gotówkę, niż gdy płacimy plastikowym pieniądzem.

Ale to rozwiązanie staje się problematyczne, gdy:

- masz zaplanowane intensywne zwiedzanie np. z całą rodziną,

- trzeba zabezpieczyć pieniądze w miejscu zamieszkania i uważać na gotówkę, którą ma się przy sobie,

- zabraknie pieniędzy na miejscu. Jeśli nie jesteś przygotowany na płatności kartą, to posługiwanie się zwykłą kartą złotówkową może słono kosztować,

- zostanie nam sporo gotówki, której wymiana na złotówki wiąże się ze stratą na spreadzie (a bilonu i tak nie sprzedasz),

- bilet wstępu można kupić tylko kartą. Na taką sytuację natknąłem się na ostatnich wakacjach.

A więc jak z tą gotówką? Brać czy nie? Według mnie warto mieć żelazny zapas gotówki, w tym trochę drobniaków. Jednak jako podstawę finansów w podróży traktuję dobrą kartę płatniczą.

Płatność kartą złotówkową za granicą

Użycie zwykłej karty debetowej z Twojego ROR-u za granicą to najprostsza, ale często najdroższa opcja, bo można wpaść w pułapkę ukrytych kosztów. Musisz liczyć się z dwoma głównymi kosztami:

- spread walutowy: Różnica między kursem kupna a sprzedaży waluty w Twoim banku. Bankowe tabele kursowe są zazwyczaj znacznie mniej korzystne niż rynkowe.

- prowizja za przewalutowanie: Dodatkowa opłata, którą bank nalicza jako procent od wartości transakcji. Może wynosić od 2% do nawet 5-6%!

Dobra informacja jest taka, że na rynku można znaleźć karty debetowe, którymi warto płacić za granicą. Po dobrym kursie i bez dodatkowych kosztów. Masz wówczas jedną kartą na codzień i na wakacyjne wyjazdy. To wygodne rozwiązanie. Szczegóły w dalszej części.

Mastercard czy Visa? Co lepsze za granicą?

To jedno z najczęstszych pytań podróżników. Schemat przewalutowania jest nieco inny dla obu organizacji:

- Karta Visa: Zazwyczaj stosuje pojedyncze przewalutowanie. Transakcja w obcej walucie jest przeliczana bezpośrednio na PLN po kursie organizacji Visa. Kursy Visy są bardzo atrakcyjne (spread ok. 1%). Niestety, bank może ten kurs „nadpisać” swoim, mniej korzystnym, i dodatkowo doliczyć swoją prowizję za przewalutowanie.

- Karta Mastercard: Jeśli płacisz w walucie innej niż EUR, Mastercard najpierw przeliczy transakcję na EUR po swoim świetnym kursie. Następnie bank przelicza kwotę w EUR na PLN, często (choć nie zawsze!) według własnej, niekorzystnej tabeli i może doliczyć prowizję.

Wniosek jest prosty, kluczowe jest nie to, czy masz Visę czy Mastercard, ale to, jakie warunki oferuje Twój bank.

Karta kredytowa za granicą daje bezpieczeństwo i dodatkowe korzyści

Często pomijaną, a bardzo wartościową opcją, jest płatność kartą kredytową za granicą. Oprócz tych samych mechanizmów przewalutowania co w kartach debetowych, „kredytówka” oferuje unikalne zalety:

- bezpieczeństwo Chargeback: jeśli usługa (np. hotel, lot) nie zostanie zrealizowana lub towar jest wadliwy, możesz skorzystać z procedury obciążenia zwrotnego. Bank pomoże Ci odzyskać pieniądze od nieuczciwego sprzedawcy. To ogromna ochrona.

- wymóg przy rezerwacjach: wiele wypożyczalni samochodów czy hoteli wymaga podania karty kredytowej do zablokowania kaucji (preautoryzacji). Karta debetowa często nie jest akceptowana.

- programy lojalnościowe: płacąc kartą kredytową, możesz zbierać punkty, które wymienisz na bilety lotnicze (np. Miles & More), nagrody czy zniżki.

Dlatego zawsze zabieram ze sobą kartę kredytową jako polisę bezpieczeństwa i narzędzie do rezerwacji.

Karta wielowalutowa to elastyczne płatności w różnych walutach

Działa jak inteligentny wirtualny portfel i jest podpięta pod kilka lub kilkanaście subkont w różnych walutach (np. EUR, USD, GBP). Podczas transakcji system automatycznie rozpoznaje lokalną walutę i pobiera środki bezpośrednio z odpowiedniego konta. Jeśli nie masz na nim wystarczających środków, aplikacja wymienia pieniądze w czasie rzeczywistym. Zamiast nosić przy sobie kilka kart walutowych, używasz tylko jednej.

Ranking: Najlepsza karta do płatności za granicą 2026

Przeanalizowałem oferty najpopularniejszych banków pod kątem podróżnika. Sprawdziłem, jaka prowizja za płatność kartą za granicą jest naliczana i które konto oferuje najwięcej dodatkowych korzyści. Oto co wybrałem na 2026 rok.

1.Zwycięzca rankingu, czyli Bank Pekao SA z najlepszą oferta dla podróżnika

W moim tegorocznym zestawieniu na pierwszym miejscu bezapelacyjnie Konto Przekorzystne z kartą wielowalutową Visa lub Mastercard. Po dokładnej analizie i wielu testach w podróży, uważam, że to obecnie najbardziej kompletne i opłacalne rozwiązanie na rynku, które w wielu aspektach wyprzedza nawet tak popularne fintechy jak Revolut.

Dwie kluczowe zalety, które decydują o jego przewadze, to:

- przewalutowanie po kursach organizacji płatniczych (Visa/Mastercard), czyli po jednych z najlepszych możliwych kursów, bez dodatkowego spreadu banku.

- 0 zł prowizji za przewalutowanie, bo bank nie dolicza żadnych ukrytych opłat procentowych do Twoich transakcji. Płacisz tyle, ile faktycznie powinieneś. Bez żadnych limitów kwotowych!

Aż do 2 700 zł na start z kontem

To w praktyce dwie łączące się promocje i możesz korzystać z obu naraz:

- Premia 300 zł za otwarcie i aktywne korzystanie z Konta Przekorzystnego,

- Cashback podróżny do 2 400 zł za płatności kartą lub BLIKIEM, wypłacany przy wydatkach na podróż.

W promocji może wziąć udział nowy klient. Premię 300 zł odbierzesz, jeśli od 1.05.2024 do dnia zawarcia umowy nie miałeś konta osobistego w Banku Pekao S.A. Cashback podróżny wymaga braku jakiejkolwiek umowy z Pekao od 1.06.2024. W obu przypadkach na dzień przystąpienia nie możesz mieć produktu kredytowego w banku.

Premia 300 zł, krok po kroku

- Do 15.07.2026 złóż wniosek na stronie promocji o Konto Przekorzystne wraz z kartą debetową (zalecam wybór złotej karty, aby wziąć udział w obu promocjach) i dostępem do bankowości Pekao24 oraz aplikacji PeoPay.

- tego samego dnia zawrzyj umowę i podpisz ją online, przez „selfie” albo logując się do konta w innym banku. W placówce promocja nie obowiązuje,

- zaznacz wymagane zgody marketingowe i złóż oświadczenia z załącznika do regulaminu,

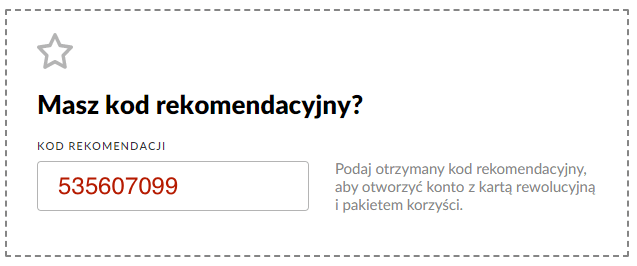

- wpisz kod rekomendacyjny: 535607099. Miejsce na wpisanie kodu rekomendacyjnego wygląda tak:

- W dniu otwarcia konta zaloguj się do Pekao24 oraz aplikacji PeoPay. Samo otwarcie konta, zgody i logowanie wystarczą, aby odebrać nagrodę I stopnia, czyli 100 zł.

- W 1. pełnym miesiącu kalendarzowym po otwarciu konta wykonaj min. 5 transakcji bezgotówkowych kartą (dowolne kwoty). To nagroda II stopnia, kolejne 100 zł.

- W 2. pełnym miesiącu ponownie wykonaj min. 5 transakcji kartą. To nagroda III stopnia, ostatnie 100 zł.

- BLIK oraz transakcje zwrócone i odrzucone nie liczą się do tych 5 płatności.

Przykładowo, jeśli podpiszesz umowę w czerwcu, 5 transakcji w lipcu domyka II stopień, a 5 transakcji w sierpniu III stopień.

Cashback podróżny, do 2 400 zł zwrotu

To druga część promocji, dedykowana podróżnikom, którzy zamówili złotą kartę do konta. Za codzienne płatności kartą lub BLIKIEM zbierasz zwroty:

- 3% wartości za pierwsze 20 transakcji bezgotówkowych w miesiącu (max 100 zł), a 6% od 21. transakcji. Łącznie do 200 zł zwrotów miesięcznie i do 2 400 zł w całej promocji.

- Zebrane zwroty trafiają do portfela zwrotów w Pekao24 i PeoPay. To jeszcze nie gotówka, tylko pula.

- Wypłatę odbierasz, gdy zapłacisz kartą lub BLIKIEM za wydatek podróżny: paliwo, bilety lotnicze, kolejowe i autokarowe albo wycieczkę w biurze podróży. Bank wypłaca wtedy 20% wartości takiej transakcji, do wysokości środków zebranych w portfelu.

Okna przystąpienia różnią się. Premię 300 zł odbierzesz, składając wniosek do 15.07.2026, a do cashbacku podróżnego możesz dołączyć do 31.08.2026 lub do wyczerpania puli kont.

Koszty i warunki, czyli jak mieć wszystko za darmo?

Konto Przekorzystne jest bezwarunkowo bezpłatne. Aby uniknąć miesięcznej opłaty za standardową kartę do konta (4 zł), wystarczy spełnić dwa proste warunki: zapewnić jednorazowy wpływ na konto min. 500 zł (może być to przelew z Twojego konta w innym banku) oraz wykonać min. 1 transakcję kartą.

A jak wygląda kwestia bankomatów, kluczowa w podróży?

- Wybierając Złotą Kartę Mastercard (co szczególnie polecam podróżnikom), zyskujesz 0 zł za wypłaty gotówki ze wszystkich bankomatów w Polsce i za granicą! Warunkiem bezpłatności karty jest wpływ na konto min. 1000 zł w poprzednim miesiącu, wykonanie 5 płatności tą kartą oraz utrzymanie zgód marketingowych. To doskonała opcja, która daje pełną swobodę.

- Jeśli masz mniej niż 26 lat, bank zwalnia Cię z opłat za konto, kartę i wszystkie bankomaty na świecie bezwarunkowo.

Pamiętaj, aby podczas wypłaty z zagranicznego bankomatu zawsze odrzucić propozycję przewalutowania na PLN (tzw. DCC). Wybieraj wypłatę w lokalnej walucie, aby to Pekao dokonało korzystnego przeliczenia.

Karta wielowalutowa Pekao

Przez długi czas byłem przekonany, że aby tanio płacić za granicą, trzeba sięgać po aplikacje fintechowe. Panowało przekonanie, że tradycyjne banki po prostu nie są w stanie zaoferować równie dobrych warunków. Karta wielowalutowa od Pekao to dowód na to, jak bardzo ten obraz się zmienił.

Co ją wyróżnia? Połączenie trzech kluczowych cech:

- Przeliczanie transakcji po kursach Visa lub Mastercard, czyli jednych z najlepszych na rynku.

- Brak prowizji banku za przewalutowanie.

- Cashback podróżny do 2 400 zł za płatności kartą w ramach aktualnej promocji.

Połączenie tych trzech elementów to prosta matematyka, która przy wydatkach wakacyjnych przekłada się na konkretne oszczędności. Nie tylko unikasz niepotrzebnych kosztów, ale dodatkowo odzyskujesz część pieniędzy. Dlatego ta karta stała się moim podstawowym narzędziem w podróży. Polecam ją, bo po prostu się sprawdza. 🙂

Tutaj znajdziesz więcej na temat aktualnej promocji dla Podróżnika z premią do 2 700 zł na start i 5,7% dla oszczędności.

2. Bank Millennium to solidna alternatywa

Na drugim miejscu plasuje się Bank Millennium ze swoim Kontem Millennium 360°. To również mocny gracz, który w ostatnim czasie znacząco poprawił swoją ofertę dla podróżujących. Razem z kontem otrzymasz kartę debetową, którą możesz płacić w dowolnej walucie na świecie na dobrych warunkach. Transakcje zagraniczne są przewalutowywane po kursie organizacji płatniczych.

Co ważne, bank nie nalicza swojej marży za przewalutowanie aż do kwoty 5000 zł miesięcznie. To wysoki limit, który wystarczy większości turystów na wakacyjny wyjazd. Powyżej tego progu marża wynosi 2%. To główna różnica w porównaniu do Pekao, które nie ma żadnego limitu.

Koszty: Konto Millennium 360° jest darmowe. Za kartę i wypłaty ze wszystkich bankomatów na świecie nic nie zapłacisz, jeśli wykonasz min. 5 transakcji kartą lub BLIKIEM w miesiącu. Dla osób w wieku 18-26 lat wystarczy tylko 1 taka transakcja. Warunki są proste do spełnienia.

3. Alior Bank oferuje proste zasady i darmowe bankomaty za granicą

Trzecie miejsce zajmuje Alior Bank ze swoim Alior Kontem. To konto „na prostych zasadach”, bez rozbudowanej tabeli warunków, a przy tym mocne właśnie w podróży. Do konta dostajesz kartę Debit Mastercard, którą zapłacisz w obcej walucie na całym świecie.

Za płatności kartą w obcej walucie Alior nie pobiera prowizji za przewalutowanie (taryfa nie przewiduje takiej opłaty). Najmocniejszy atut na wakacje to jednak bankomaty: 0 zł za wypłaty z bankomatów za granicą, bez limitów i warunków po stronie banku. Pamiętaj tylko, że operator obcego bankomatu może doliczyć własną opłatę, niezależną od Alior Banku.

Koszty: prowadzenie Alior Konta jest darmowe bez żadnych warunków. Za kartę nic nie zapłacisz, jeśli wykonasz nią lub BLIKIEM min. 5 transakcji w miesiącu (osoby do 18 lat mają ją bezwarunkowo). W kraju darmowe są bankomaty własne Aliora oraz Euronet przy wypłacie od 100 zł.

Do konta możesz dodatkowo zamówić obrączkę płatniczą, czyli wygodny gadżet do płatności zbliżeniowych bez wyciągania portfela. Sprawdza się na plaży czy basenie.

Karty wielowalutowe, jak Revolut czy Kantor Walutowy Alior Banku

To rozwiązania, które zyskały ogromną popularność. Ich mechanizm jest prosty. Zakładasz kilka kont walutowych w aplikacji, do których podpięta jest jedna karta. Podczas płatności karta automatycznie rozpoznaje walutę i pobiera środki z odpowiedniego konta.

Jak płacić za granicą kartą wielowalutową Revolut?

Revolut zrewolucjonizował rynek, ale jego darmowy plan (Standard) ma istotne ograniczenia, o których musisz wiedzieć. W najniższym Planie Standard możesz założyć darmowe konta w wybranych walutach i otrzymujesz do nich bezpłatną kartę wirtualną (za plastikową trzeba dopłacić).

- Limit wymiany walut: bez prowizji wymienisz waluty do równowartości 1 000 euro miesięcznie (czyli ok. 4300 zł). Powyżej tego progu doliczana jest prowizja 1%.

- Weekendowa prowizja: za wymianę walut w weekendy (od 17:00 w piątek do 18:00 w niedzielę czasu nowojorskiego) Revolut dolicza dodatkową prowizję 1%. To pułapka, w którą łatwo wpaść.

- Limity darmowych wypłat z bankomatów: w planie Standard to tylko 800 zł lub 5 wypłat miesięcznie (co nastąpi pierwsze).

Revolut to świetne narzędzie, ale rozwiązania takie jak karta wielowalutowa z Pekao są prostsze (nie musisz pamiętać o limitach czy porze dnia) i często tańsze przy większych wydatkach. Jeśli chcesz się dowiedzieć więcej o tym sposobie płatności, to polecam Ci mój wpis o Revolut. Teraz w promocji możesz zgarnąć 100 zł na start.

Płatności z Kantora Walutowego Alior Banku

Konta w Kantorze Walutowym w Alior Banku nie należy mylić z kontem w Alior Banku. To dwa niezależne produkty. Jedną z największych zalet jest to, że zarówno rachunki walutowe (w 21 walutach), jak i karta wielowalutowa są prowadzone bezpłatnie, bez żadnych warunków. Kursy wymiany w kantorze są bardzo konkurencyjne.

Karta wielowalutowa obsługuje niemal 160 walut. W Polsce możesz bezpłatnie raz w miesiącu wypłacić pieniądze z bankomatu (tylko w PLN), każda kolejna wypłata kosztuje 9 zł. Za granicą warunki są takie same, czyli pierwsza wypłata w miesiącu za 0 zł, następne po 9 zł.

Co ciekawe, głównym rachunkiem karty jest euro, nie złotówki. Ma to znaczenie, gdy na koncie w danej walucie zabraknie środków, bo brakująca kwota zostanie pobrana z rachunku w euro. Warto więc dbać o odpowiednie saldo na kontach, by uniknąć niechcianych przewalutowań.

Na co uważać robiąc wypłaty z bankomatów za granicą?

Nawet jeśli Twój bank oferuje darmowe bankomaty za granicą, możesz natknąć się na dodatkowe opłaty. O czym warto pamiętać?

Czasem największym cudem nie jest znalezienie bankomatu w głuszy, ale znalezienie takiego, który nie pobiera haraczu.

Pułapka DCC. Zawsze odmawiaj!

Największa pułapka czyhająca przy bankomatach i terminalach płatniczych to DCC (Dynamic Currency Conversion). To usługa, w której operator bankomatu lub terminal proponuje Ci rozliczenie transakcji od razu w złotówkach (PLN). NIGDY SIĘ NA TO NIE ZGADZAJ! Kurs, po którym zostanie przeliczona transakcja, jest skrajnie niekorzystny. Zawsze wybieraj płatność/wypłatę w lokalnej walucie (EUR, USD, HRK itp.). Czasem trzeba odmówić kilka razy podczas jednej operacji.

Surcharge, czyli opłata operatora bankomatu

W niektórych krajach operatorzy bankomatów pobierają własną, stałą opłatę za skorzystanie z urządzenia (tzw. surcharge). Jest ona niezależna od Twojego banku i nie da się jej uniknąć. Informacja o opłacie musi pojawić się na ekranie przed zatwierdzeniem wypłaty.

Moja recepta na tanie płatności za granicą

Jak widzisz, odpowiedź na pytanie, czy płatność kartą za granicą się opłaca, brzmi: tak, ale tylko z odpowiednią kartą!

Mój idealny zestaw na wyjazd w 2026 roku to:

- Jako podstawa: Konto Przekorzystne z kartą wielowalutową w Pekao SA. Zapewnia tanie przewalutowanie bez żadnych limitów i dodatkowych opłat oraz świetną promocję na start. Ze Złotą Kartą Mastercard dochodzą darmowe bankomaty w Polsce i za granicą (po spełnieniu prostych warunków). To moim zdaniem najwygodniejsza i najbardziej opłacalna opcja na rynku.

- Jako wsparcie i gwarancja bezpieczeństwa: karta kredytowa. Niezbędna do rezerwacji samochodu czy hotelu, gdzie wymagana jest blokada środków. Przede wszystkim daje mi jednak ochronę dzięki usłudze chargeback, co jest bezcenne w przypadku problemów z usługodawcą. Karta z programem Miles & More od Pekao dodatkowo przybliża mnie do darmowych lotów.

- Jako backup i uzupełnienie: Millennium lub Revolut. Mądry podróżnik nigdy nie polega na jednej karcie. W podróży zawsze warto mieć drugą, na wypadek gdyby pierwsza została zgubiona, skradziona lub odrzucona przez terminal.

- Konto Millennium 360° świetnie sprawdzi się w tej roli. Oferuje bardzo wysoki limit darmowych przewalutowań (5000 zł/mies.) i darmowe bankomaty po spełnieniu prostego warunku, co czyni je niezawodnym i solidnym planem B.

- Revolut ma kilka unikalnych zalet, które docenisz w podróży. Umożliwia błyskawiczne rozliczenie się ze znajomymi za wspólną kolację, a dzięki jednorazowym kartom wirtualnym pozwala bezpiecznie rezerwować noclegi w mniej znanych serwisach. To świetne narzędzie do zadań specjalnych, które warto mieć w telefonie jako uzupełnienie dla głównej karty.

- Jako dodatek: niewielka ilość gotówki. Zawsze mam przy sobie trochę lokalnej waluty na drobne wydatki, napiwki, toaletę czy zakupy na małym straganie, gdzie terminali po prostu nie ma.

Taki zestaw to Twoja finansowa tarcza w podróży. Gwarantuje Ci bezpieczeństwo, wygodę i pewność, że niepotrzebne koszty nie zepsują Ci wymarzonego wyjazdu. Wybierz mądrze i ciesz się podróżą!

Jeśli masz swoje sprawdzone sposoby na tanie płatności za granicą, podziel się nimi w komentarzu!

FAQ, czyli najczęściej zadawane pytania

- Jaka karta jest lepsza za granicą, Visa czy Mastercard?

- Obie organizacje oferują bardzo dobre kursy wymiany. Kluczowe jest to, czy Twój bank nie dolicza własnego spreadu i prowizji za przewalutowanie.

- Czy kartą debetową można płacić za granicą?

- Tak, każdą polską kartą debetową można płacić za granicą. Jednak używanie standardowej karty wiąże się z wysokimi kosztami (prowizja i spread). Dlatego wybierz kartę dedykowaną do płatności zagranicznych.

- Czy Revolut jest lepszy od karty bankowej?

- Revolut to dobre narzędzie, ale ma limity darmowej wymiany (ok. 4300 zł/mies.) i nalicza dodatkowe prowizje w weekendy. Warto poszukać karty, która ma nielimitowane transakcje bez prowizji za przewalutowanie.

Złota Visa PEKAO SA jest super, używam, ale chciałbym dopytać o UniCredit z ich bezwarunkowo darmową kartą debetową i przewalutowaniem bez marży Banku. Czy koszty użycia w strefie euro znacząco się różnią od Pekao?

Przy Alior Banku warto wiedzieć, że konto w Kantorze Alior jest częściowo zintegrowane z konto normalnym. Dokonujesz przelewu własnego (natychmiastowego) z konta w Alior na konto złotówkowe w Kantorze Alior, a następnie na właściwe konto walutowe w Kantorze. Robi się to w kilka minut. Przelewy wewnętrzne są błyskawiczne. Warto dopytać na infolinii, jak poprawnie (najkorzystniej) dokonywać te przelewy.

Wielkie brawa za rozległą wiedzę i za to, że się nią dzielisz z nami. Dziękuje!

Jak płacić z konta walutowego za granicą? Kartą od mojego konta czy dostanę nową?

Agnieszka, to zależy od banku. Są karty wielowalutowe, które można podpiąć pod rachunki walutowe. Często jednak dla danego konta wydawana jest oddzielna karta walutowa i trzeba o nią zawnioskować, aby do Ciebie przyszła. Najlepiej zadzwoń na infolinię, aby dowiedzieć się jak jest w Twoim przypadku. Proces wydania nowej karty zazwyczaj trwa do 10 dni.