Raport BIK za darmo. Jak złożyć wniosek?

Każdy, kto próbował kiedykolwiek sprawdzić swoją historię kredytową, dobrze wie, że raport BIK nie jest usługą “z automatu”, choć w dzisiejszych czasach wydawałoby się, że dostęp do własnych danych powinien być standardem. Tymczasem BIK skrzętnie zbiera informacje o naszych kredytach, kartach czy pożyczkach… i jeszcze każe sobie za ten wgląd niemało płacić. Zwykle kilkadziesiąt złotych za pełny raport.

Co jednak, jeśli nie masz ochoty wydawać dodatkowych pieniędzy tylko po to, by sprawdzić, co BIK wie na Twój temat? Jest na to sposób! Raz na pół roku możesz złożyć wniosek o tzw. „Kopię Danych” i dostać dostęp do swoich informacji zupełnie za darmo. To prosta, legalna ścieżka do sprawdzenia swojego BIK-u bez wydawania ani grosza.

Pamiętaj, wszystkie informacje, którymi się dzielę, pochodzą z mojej własnej wiedzy i doświadczenia. Dzięki temu możesz być pewien, że wskazówki są sprawdzone i praktyczne. Co więcej, w przeciwieństwie do innych instrukcji w sieci, pokazuję tu, jak naprawdę analizować dane z raportu BIK, nie tylko jak go pobrać.

Darmowe konto bankowe – jakie wybrać? Mój ranking banków na lipiec 2026

Jeśli cenisz sobie darmowe rozwiązania, zapraszam do mojego rankingu darmowych kont bankowych, gdzie sprawdzam oferty bez opłat i ukrytych kosztów.

Czytaj więcej →Czym jest raport BIK?

Raport BIK to dokument, który zawiera szczegółową historię kredytową, tj. informacje o zobowiązaniach, terminowości spłat oraz ewentualnych opóźnieniach. Banki i instytucje finansowe wykorzystują te dane przy ocenie zdolności kredytowej, dlatego regularne sprawdzanie raportu jest bardzo ważne.

Aktualnie za wygenerowanie pełnego raportu BIK ze scoringiem musisz zapłacić 59 zł.

Ale jest sposób na darmowy dostęp do praktycznie tych samych danych.

Dlaczego warto pobrać darmowy raport BIK?

Pobranie darmowej „Kopii Danych” pozwala Ci:

- Regularnie monitorować swoją historię kredytową,

- Sprawdzić, czy nie pojawiły się nieprawidłowości lub błędy,

- Uniknąć niespodzianek przed złożeniem wniosku kredytowego.

Warto jednak pamiętać, że darmowa wersja raportu nie zawiera tzw. scoringu BIK, czyli oceny punktowej, to narzędzie dostępne jest w płatnych raportach. Nie jest to konieczne, jeśli jedynie chcemy zweryfikować dostępne wpisy dotyczące naszej osoby oraz historię spłat.

Jak uzyskać darmowy raport BIK?

Aby skorzystać z bezpłatnego wglądu w swoje dane, musisz złożyć wniosek o „Kopię Danych”, przechowywanych przez BIK. Masz do wyboru trzy sposoby:

1. Osobiście

Udaj się do Centrum Obsługi Klienta BIK w Warszawie:

ul. Postępu 17A, 02-676 Warszawa

W siedzibie BIK złóż wniosek o udostępnienie Kopii Danych, nie zapomnij zabrać ze sobą dokumentu potwierdzającego tożsamość (np. dowód osobisty lub paszport). Po złożeniu wniosku otrzymasz wydruk raportu w ciągu około 30 dni.

2. Tradycyjną drogą pocztową

Jeśli wybierzesz tę opcję, to najlepiej wysłać wniosek listem poleconym. Przygotuj pismo zatytułowane „Wniosek o przesłanie kopii danych” i podaj w nim:

- Imię i nazwisko,

- Adres korespondencyjny,

- Numer PESEL,

- Rodzaj, serię i numer dokumentu tożsamości,

- Miejscowość i datę.

W treści pisma odwołaj się do art. 15 RODO, prosząc o udostępnienie Kopii Danych. Wniosek wyślij na adres:

Biuro Informacji Kredytowej S.A.

ul. Zygmunta Modzelewskiego 77a

02-679 Warszawa

Czas oczekiwania wynosi około 30 dni.

3. Metodą elektroniczną

Najszybszy sposób, który zawsze rekomenduję swoim czytelnikom. 🙂

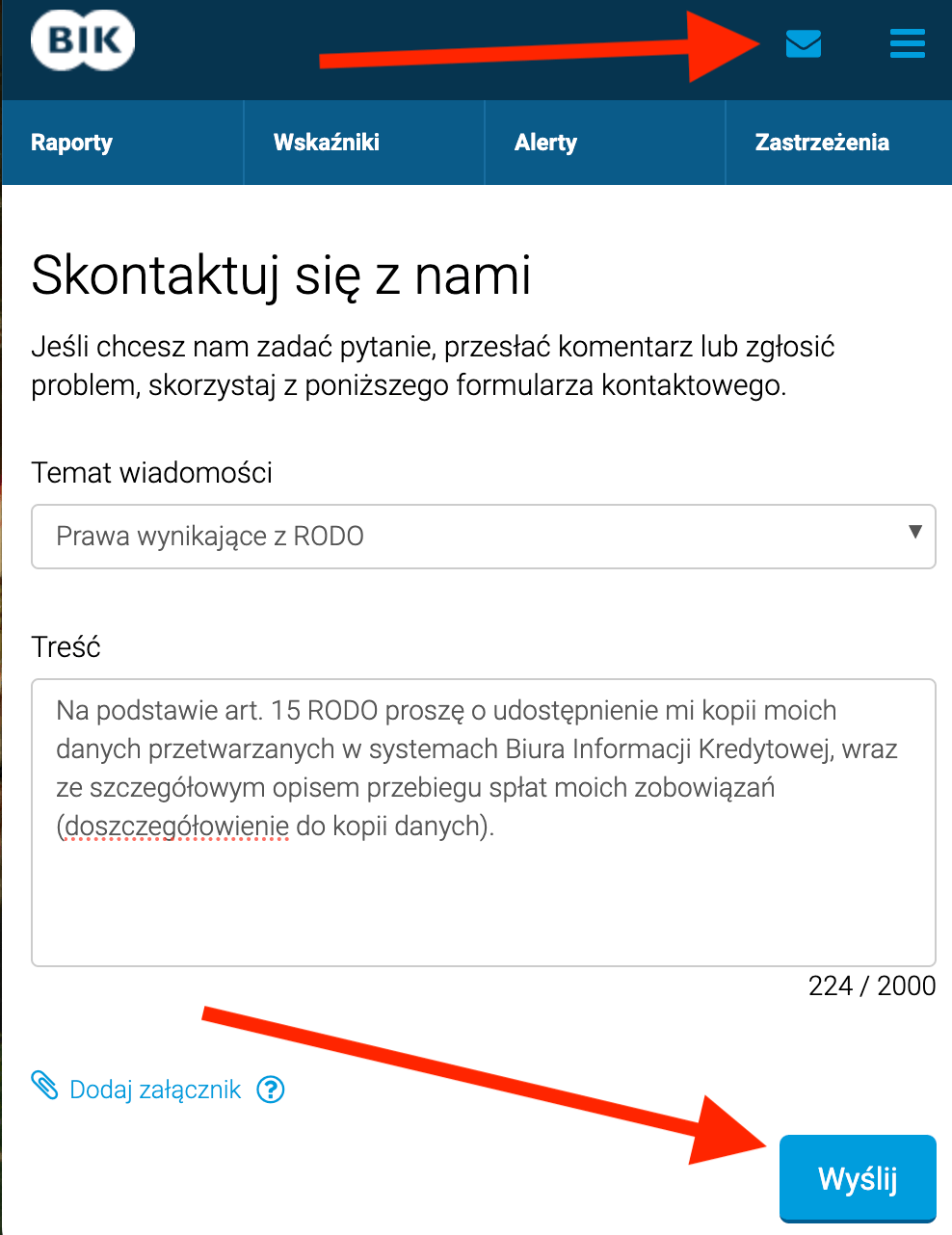

Potrzebne jest do tego darmowe konto (piszę o tym niżej). Jeśli masz już konto na portalu BIK.pl, zaloguj się i przejdź do zakładki „Kontakt” (symbol koperty w prawym górnym rogu).

Jak złożyć wniosek o dane z BIK

Następnie:

- Wybierz temat „Prawa wynikające z RODO”,

- W treści wpisz swój wniosek o udostępnienie Kopii Danych i pamiętaj, aby nie używać określenia „raport BIK”. Nie chcemy od nich płatnego raportu, tylko bezpłatny wgląd w swoje dane, co gwarantuje nam dyrektywa RODO.

- Wyślij wiadomość i poczekaj na potwierdzenie. Po upływie 30 dni otrzymasz informację, że Twoja kopia danych jest gotowa do pobrania.

Przykładowa treść wniosku o kopię danych:

Na podstawie art. 15 RODO proszę o udostępnienie mi kopii moich danych przetwarzanych w systemach Biura Informacji Kredytowej, wraz ze szczegółowym opisem przebiegu spłat moich zobowiązań (doszczegółowienie do kopii danych).

Nie masz konta w BIK?

Aby korzystać z metody elektronicznej, najpierw załóż konto na stronie BIK.pl. Samo założenie konta jest darmowe. Nie musisz zamawiać żadnego płatnego pakietu. Do rejestracji niezbędne będą dane z Twojego dowodu osobistego oraz potwierdzenie tożsamości. Możesz to zrobić za pomocą aplikacji mObywatel lub przelewu weryfikacyjnego. Założenie konta umożliwia dostęp do darmowych opcji, takich jak Kopia Danych, a także do płatnych raportów i dodatkowych usług monitoringu kredytowego.

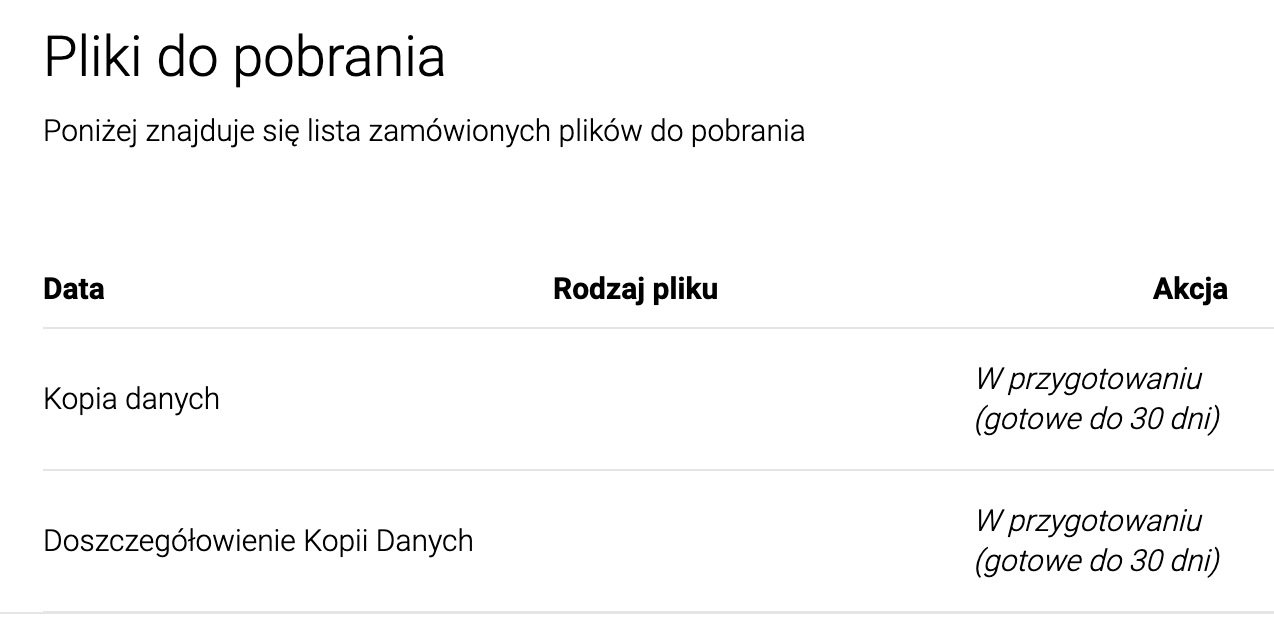

Jak pobrać gotowy darmowy raport online?

Po otrzymaniu powiadomienia e-mail o gotowości raportu, zaloguj się ponownie do swojego konta na BIK.pl.

Następnie przejdź do zakładki: „Profil Główny” i kliknij ikonę „Moje Konto”.

W zakładce „Pliki do pobrania” znajdziesz swoją Kopię Danych w formacie PDF, gotową do pobrania.

Co zrobić z pobranym raportem BIK? Sprawdź, co możesz z niego wyczytać!

Pobrany raport BIK to nie tylko formalność, to prawdziwa “mapa” Twojej historii kredytowej. Zanim odłożysz go na później, poświęć chwilę na kilka prostych, a bardzo ważnych kroków:

- Przeanalizuj dane. Sprawdź, jakie masz obecnie kredyty, limity, karty czy pożyczki. Zobacz, które zobowiązania są nadal aktywne, a które już dawno zamknięte.

- Znajdź ewentualne błędy. Czasem raport pokazuje stare lub nieaktualne zobowiązania. Jeśli coś się nie zgadza (np. masz zamkniętą kartę, a w BIK dalej figuruje jako otwarta), to znak, żeby zgłosić korektę.

- Oceń swoją wiarygodność oczami banku. Zobacz, czy masz opóźnienia w spłatach, jak dużo korzystasz z dostępnych limitów oraz czy pojawiły się negatywne wpisy. Tego samego będą szukały banki, gdy złożysz wniosek o kredyt czy kartę.

- Zachowaj raport w bezpiecznym miejscu. Plik z raportem zawiera sporo wrażliwych danych, więc nie udostępniaj go nikomu i nie zostawiaj w publicznych folderach.

- Wyciągnij wnioski na przyszłość. Raport może Ci podpowiedzieć, czy warto np. zamknąć nieużywaną kartę, uregulować drobną zaległość albo… po prostu cieszyć się nienaganną historią kredytową!

- Po analizie swojego raportu zdecydowałem się zamknąć kartę kredytową w BNP Paribas.

- Analogicznie zamknąłem też kartę w Credit Agricole, bo choć była darmowa i jej nie używałem, to niepotrzebnie obcążała moją zdolność kredytową.

Warto zrobić taki “przegląd BIK” co pół roku, nie tylko z ciekawości, ale żeby mieć kontrolę nad swoimi finansami.

Na co patrzeć w pliku “Doszczegółowienie kopii danych”? Konkretna instrukcja!

Raport z BIK (w szczególności ten szczegółowy plik “Doszczegółowienie kopii danych”) potrafi mieć kilkadziesiąt stron i łatwo się w nim zgubić. Oto, gdzie warto zajrzeć w pierwszej kolejności:

- Zobowiązania aktywne i zamknięte

Sprawdź, które kredyty, pożyczki i karty są nadal aktywne, a które już zamknięto. Raport podaje datę zawarcia i przewidywanego zakończenia każdej umowy, a także aktualny status rachunku (“Otwarte” lub “Zamknięte”). - Kwoty do spłaty i limity

Zwróć uwagę na kolumny: “Kwota do spłaty” oraz “Kwota finansowania”. Pozwoli Ci to szybko ocenić, jakie masz bieżące zobowiązania oraz ile wynosił pierwotny limit lub kredyt. - Opóźnienia w spłatach

Przy każdym rachunku znajdziesz informację o liczbie dni opóźnienia oraz ewentualnych zaległościach. Nawet pojedyncze opóźnienia mogą mieć znaczenie dla banków, więc dobrze je znać! - Statusy specjalne i znacznik kwestionowania

Jeśli przy którymś z rachunków pojawił się status specjalny (np. “postępowanie sądowe”) albo znacznik kwestionowania, warto to sprawdzić. Może to świadczyć o sporze lub windykacji. - Zgody na przetwarzanie po wygaśnięciu

Zwróć uwagę, czy i kiedy wyraziłeś zgodę na przetwarzanie danych po zakończeniu zobowiązania. Od tego zależy, jak długo dana historia będzie widoczna dla banków i innych instytucji. - Dane osobowe i adresowe

Przejrzyj czy wszystkie Twoje dane są aktualne i poprawne. To istotne w razie błędów lub prób wyłudzeń.

W praktyce, dobrze jest spisać sobie te elementy na kartce lub w notatniku i krok po kroku “odhaczać” w raporcie. Dzięki temu wykorzystasz w pełni potencjał raportu BIK, nie tylko na potrzeby kredytu, ale także własnej, spokojnej głowy.

Zastrzeżenie numeru PESEL to dodatkowy sposób zabezpieczenia

Jeśli zależy Ci na dodatkowej ochronie swoich danych osobowych, warto rozważyć zastrzeżenie numeru PESEL. Takie zabezpieczenie ogranicza możliwość nieautoryzowanego użycia Twoich danych. Zrobisz to przez aplikację mObywatel. Więcej o zastrzeganiu napisałem w podlinkowanym wyżej wpisie na blogu.

Pamiętaj jednak, że np. przy zakładaniu nowego konta bankowego konieczne jest tymczasowe zdjęcie tego zabezpieczenia, aby prawidłowo zweryfikować Twoją tożsamość. Po zakończeniu procesu weryfikacji możesz ponownie aktywować ochronę numeru PESEL.

Zajrzyj również do mojego rankingu darmowych kont bankowych! Jeśli szukasz najlepszych ofert bankowych, sprawdź ranking darmowych kont bankowych. Może znajdziesz idealne rozwiązanie dla siebie.

Podsumowanie

Darmowy raport BIK w formie „Kopii Danych” to świetna opcja dla osób, które chcą regularnie monitorować swoją historię kredytową bez ponoszenia dodatkowych kosztów. Wystarczy złożyć wniosek osobiście, listownie lub elektronicznie. A po upływie około 30 dni otrzymasz kopię swoich danych. Choć wersja darmowa nie zawiera oceny punktowej, pozwala na weryfikację najważniejszych informacji dotyczących Twojej historii kredytowej.

Masz pytania? Napisz w komentarzu lub zapisz się do newslettera, zawsze chętnie pomogę!

Tomku pytanie do Ciebie (bo zaciekawił Mnie ten temat)

,czy nie mając żadnych kredytów warto pobrać raport BIK ???

Paweł, myślę, że tak. Warto wiedzieć, co banki mogą zobaczyć na Twój temat. 🙂

Jak dla mnie to BIK powinien mi płacić za to że zbiera dane bez mojej zgody… W ogóle powinna być możliwość zażądania usunięcia wszystkich swoich danych z BIK… Gdzie jest to całe RODO? Jak widać mafii kredytowej to nie obowiązuje prawo

Hej wlasnie wyslalem, na Ciebie zawsze mozna liczyc;)

Dzięki wielkie! 💪, zawsze staram się być na posterunku. 😉

Dziękuję bardzo! Naprawdę jestem wdzięczna za rzetelną pracę, systematyczność. A pomyśleć tylko, że zaczęło się od tego, że kilka lat temu chciałam zamknąć konto w pewnym banku i myślałam, że jestem tu na chwilę 🙂 a tu tyle przydatnej wiedzy! Wow!

Bardzo dziękuję Monika! 😊 Zawsze mnie zadziwia, jak wiele osób trafia tu właśnie przez… zamknięcie konta.🙃 Okazuje się, że to całkiem popularny początek finansowej przygody. Cieszę się, że zostałaś na dłużej — to dla mnie ogromna motywacja, żeby dalej dzielić się przydatnymi wskazówkami. Dzięki, że jesteś!

O, super, że mamy taką opcję, bardzo dziękuję Tomku za Twoją ciężką pracę <3

Dzięki za miłe słowa! 😊 Co najlepsze, sposób jest pewny i nie zniknie – wynika wprost z naszych uprawnień w ramach RODO. Warto korzystać! 🚀

Właśnie wysłałem, dzięki za udostępnienie tego sposobu.

Kamil, cieszę się, że sposób się przydał. Myślę, że raz na pół roku to dobry okres na zweryfikowanie co tam w BIK siedzi. No i za darmo 🙂

Super

Proszę bardzo 🙂

Złożyłem wniosek, już mam maile zwrotne zatem dotarło i teraz czekam a pełne info. Proces zażądania niespełna 5 minut za pomocą mObywatela i kodu QR. Info da zakładających, potrzebny kod sms który wysyłają.