Aktualizacja: 2016-02-04

- Z początkiem lipca 2015 zostały ujednolicone cenniki kart dla wszystkich kont prowadzonych w Getin Bank, Getin Online oraz Open Online (Open Finance). Obecnie wszystkie firmowane są marką Getin Bank.

- Klienci, którzy nie korzystają aktywnie z karty, t.j nie wydają co najmniej 300 zł miesięcznie, zapłacą 6,99 zł.

- Ze względu na zapowiedzianą przez Getin Bank zmianę Regulaminu i Tabeli Opłat i Prowizji, przed 1 kwietnia 2016 masz możliwość rozwiązania umowy z Getin Bankiem (także terminowej) bez ponoszenia opłat. Ze skutkiem natychmiastowym. Aby zlikwidować rachunek wystarczy zadzwonić na infolinię. Więcej możesz przeczytać tutaj.

- Jeśli chcesz swobodnie korzystać z rachunku i karty, bez konieczności spełniania limitów, zajrzyj na przygotowany i aktualizowany przeze mnie ranking darmowych kont >>

Jeśli nie używasz karty, używasz jej sporadycznie lub po prostu nie jest Ci potrzebna, możesz ją zastrzec lub zlikwidować. I zaoszczędzić dzięki temu ponad 80 zł rocznie.

Zobaczmy, jakie opłaty zostały nałożone na klientów wraz z nowym cennikiem.

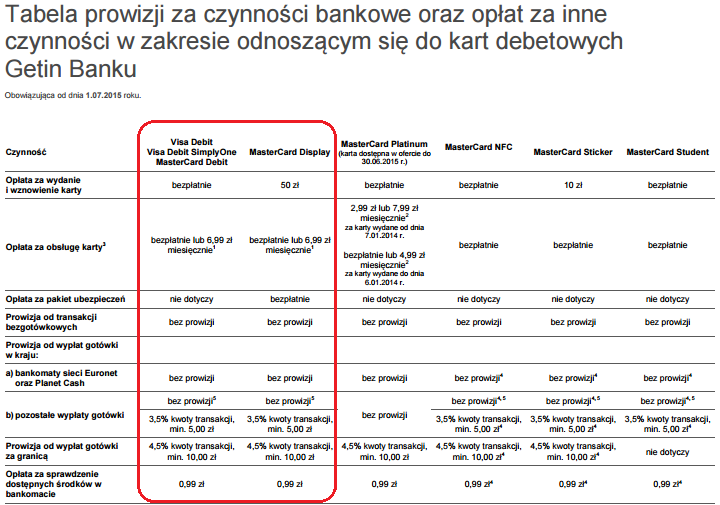

Wyciąg z tabeli opłat za kartę w Getin Online, Open Online, Getin Bank

Jeśli chcesz przejrzeć pełną Tabelę Opłat i Prowizji – kliknij tutaj.

Jak widać, zmiany dotyczą kart Visa Debit, Visa Debit SimplyOne, MasterCard Debit i MasterCard Display. W przypadku tej ostatniej dochodzi opłata 50 zł za wydanie i wznowienie karty po okresie jej ważności. Wcześniej obowiązywała promocyjna opłata za wydanie i wznowienie 9,99 zł.

W ramach ujednolicania oferty, posiadacze kont w dawnym Getin Online i Open Online, stracili bezpłatny dostęp do bankomatów spoza sieci Euronetu i Planet Cash. Prowizja wynosi 3,5% min. 5 zł. Z kolei za wypłaty z bankomatów zagranicznych prowizja wzrosła z 2% na 4,5 % min. 10 zł. Oprócz tych opłat, przy wypłacie kartą z zagranicznych bankomatów musimy się liczyć ze spreadem walutowym przekraczającym 10%, co jest jednym z najwyższych spreadów przy wymianie walut w polskich bankach.

Warunki bezpłatności karty

W Tabeli Opłat i Prowizji opisane są dodatkowe warunki, które należy spełnić, aby karta była bezpłatna.

Prawda, że nieczytelne? Bardzo drobnym drukiem bank informuje nas, że:

(i) warunkiem bezpłatności powyższych kart jest wykonanie transakcji (kartą lub aplikacją iKasa) na wspomniane już wcześniej 300 zł. Niespodzianką jest jednak, że osoby, które nie ukończyły 28 roku życia są bezwarunkowo zwolnione z opłat za kartę do miesiąca swoich dwudziestych ósmych urodzin.

(ii) wszystkie transakcje muszą zostać rozliczone w systemie bankowym w trakcie danego miesiąca. Nie wystarczy więc wyrobić limitu ostatniego dnia miesiąca. Księgowanie transakcji zazwyczaj trwa 2-3 dni robocze.

(iii) opłata pobierana jest za każdy miesiąc ważności karty, niezależnie od daty jej aktywowania. Za nieaktywowaną kartę, bank też pobierze swoją dolę. Wyjątkiem jest pierwszy, niepełny miesiąc wydania karty oraz miesiąc likwidacji konta, w którym bank wielkodusznie „odpuszcza” pobranie opłaty za kartę.

Co ciekawe, przy zamykaniu konta w Getin, bank nie zapomni o opłacie za samo konto, jeśli nie spełniło się wszystkich warunków bezpłatności. Najlepiej więc zamykać konto przed 10-tym danego miesiąca, tak, żeby po 30 dniowym okresie wypowiedzenia bank nie zdążył naliczyć opłaty w kolejnym miesiącu 🙂 W placówce co prawda konsultant twierdził, że wprowadzana jest blokada, która uniemożliwia pobranie jakichkolwiek dodatkowych opłat w okresie wypowiedzenia. Ale ostrożności nigdy za wiele.

Czy wystarczy zastrzec kartę, żeby nie ponosić kosztów?

Hmm. To zależy. Zależy kogo spytamy i jak mocno będziemy drążyć temat.

Zdaniem konsultanta Getin Banku: Nie wystarczy.

A w praktyce: Wystarczy. Trzeba tylko zwrócić uwagę na termin ważności zastrzeganej karty.

Ale po kolei.

Poniżej wiadomość, którą otrzymałem od banku.

Aby nie ponosić opłaty za kartę, która zostanie wprowadzona od 01.07.2015 roku niezbędne jest złożenie wypowiedzenia umowy o kartę, zablokowanie lub zastrzeżenie karty nie wiąże się z anulowaniem opłaty.

Dopytując dalej na infolinii dowiedziałem się, że zastrzeżenie karty uchroni nas jednak od opłaty miesięcznej, ale tylko do upływu terminu ważności karty.

Karta nie jest automatycznie wznawiana bezpośrednio po jej zastrzeżeniu, ale może zostać nam ponownie wydana po zakończeniu okresu jej ważności.

Bank nie wyda nam jednak automatycznie nowej karty, jeśli zastrzeżemy ją wcześniej niż 30 przed upływem terminu ważności. Zgodnie z poniższymi zapisami umowy.

Zacytuję dodatkowo odpowiedź konsultanta Getinu na konkretne pytanie czytelnika Mariusza:

informuję, że jeśli karta zostanie zastrzeżona w terminie najpóźniej na 30 dni przed upływem okresu ważności nie zostanie nigdy automatycznie wznowiona. Kartę zastrzeżoną najpóźniej na 30 dni przed upływem jej terminu ważności można wznowić jedynie na wniosek właściciela rachunku.

W praktyce, jeśli chcemy się pozbyć opłaty za kartę, mamy do wyboru 2 opcje:

1. Zastrzegamy kartę w systemie.

Trzeba tylko pamiętać, że jeśli jej termin ważności jest krótszy niż 30 dni, to zostanie automatycznie wznowiona i bank naliczy opłatę zgodnie z aktualną TOiP. Jeśli natomiast zastrzeżemy kartę z terminem ważności dłuższym niż 30 dni, nie musimy się już martwić opłatami.

2. Pisemnie rozwiązujemy umowę karty.

Należy się posłużyć wzorem wypowiedzenia.

Mamy bardzo dużą szansę, że zastrzegając dzisiaj kartę o dacie ważności 4 lata (48 miesięcy) nie zostanie nam ona ponownie wydana. Prawdopodobieństwo, że Twoja karta w tym momencie ma mniej niż 30 dni do końca ważności – to praktycznie 1 do 48, czyli w przybliżeniu 2%. 🙂

Zastrzeżenie karty w Getin Banku

Kartę można zastrzec w placówce, telefonicznie lub przez internet.

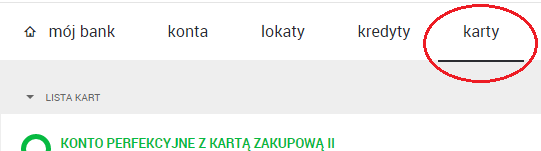

Poniżej pokażę, jak wykonać zastrzeżenie w systemie bankowości internetowej Getin Banku.

Po zalogowaniu klikamy na zakładkę Karty.

Getin Bank – zakładka karty

Następnie wybieramy Szczegóły karty i klikamy Zastrzeż kartę.

Zastrzeżenie karty w Getin

Po wpisaniu kodu sms, karta jest już zastrzeżona.

Ważne, żeby wykonać zastrzeżenie, a nie zablokowanie. Blokowanie karty jest operacją odwracalną i nie zwalnia z comiesięcznej opłaty.

Wypowiedzenie umowy karty w Getin Banku

Wypełnione wypowiedzenie umowy karty należy złożyć osobiście w wybranej placówce lub wysłać na adres banku:

Getin Noble Bank S.A.

ul. Przyokopowa 33

01-208 Warszawa

Wzór oświadczenia, w którym wypowiadamy umowę karty, uwagi dotyczące jego wypełniania oraz instrukcję krok po kroku, jak zlikwidować konto w Getinie, znajdziesz w artykule Jak zamknąć konto w Getin Banku.

Czy wszystkie banki pobierają opłaty za kartę?

Nie, nie wszystkie. Ale te, które oferują klientom nie tylko kartę, ale także konto za zero, nie stawiając przy tym dodatkowych warunków, są w zdecydowanej mniejszości. Banki, jeśli już mają „iść na rękę klientom”, to wolą oferować zwolnienie z opłat w zamian za wyrobienie określonych limitów.

Jeśli szukasz dobrego konta, które nic nie kosztuje i dodatkowo ma bezpłatną kartę, polecam przygotowany i aktualizowany przeze mnie ranking darmowych kont bankowych >>.

Oprócz opisów rachunków za zero, znajdziesz tam też sporo informacji na temat kont, które oferują zwolnienie z opłat oraz promocji dla nowych klientów.

Pozostaje również życzyć Getin Bankowi lepszego rozeznania we własnej ofercie, bo na powrót bezpłatnej karty raczej nie ma co liczyć.

W końcu zamknąłem swojego GOLa TZ, ale też nie obyło się bez problemu – w niedzielę mijały już 32 dni od złożenia wypowiedzenia w placówce (wcześniej dzwoniłem z pytaniem o jego poprawne zarejestrowanie), a konto nadal wisiało w systemie obok pozostałych produktów, to napisałem wiadomość w systemie, że mają natychmiast zamknąć. Po jakimś czasie odpisała mi babeczka, że przeprasza i wysłała ponaglenie gdzieś tam. Wczoraj sprawdziłem i już konta nie było, a 1 gr, który tam specjalnie tam zostawiłem przelali na konto w innym banku.

Byłem w placówce Getin Banku po odbiór nadwyżki pieniężnej. Pieniądze otrzymałem gotówką, ale na tym kwitku jest tylko potwierdzenie wypłaty, ale nie ma nic o tym z jakiego powodu. A co by się stało gdybym dostęp do bankowości internetowej zostawił tak jak jest. Co prawda w piśmie podałem, że chcę zlikwidować całą umowę ramową, czyli razem z dostępem elektronicznym. Chodzi mi o to, że gdybym chciał w przyszłości wrócić do tego banku, to będę traktowany jako nowy czy stary klient? Bo chyba bank o nowych klientów się lepiej stara. Mam również dostęp do bankowości elektronicznej w Idea Bank, ale w tym banku nie miałem nigdy konta tylko lokatę. Czy ten dostęp do bankowości internetowej też powinienem zlikwidować? Jeżeli chodzi o Alior Bank, a właściwie T-Mobile, to tam już wszystko zostało załatwione. Jak pisałem już wcześniej, że po wysłaniu pisma za pomocą bankowości internetowej, czekałem prawie 2 miesiące na reakcję. Po tym czasie rozmawiałem na chacie, a potem telefonicznie z konsultantem i przedstawiłem o co chodzi, to sprawdził u siebie i to pismo dalej było w systemie. Powiedział, że to przeoczyli, że coś się zawiesiło w systemie. Ale już drugi raz nic nie wysyłałem, tamto pismo mi uznali. Kilka dni temu dostałem przelew o zamknięciu konta w tym banku. Mam więc dowód w postaci tego przelewu. Co dziwne, nie potrącili mi za kartę bankową za jeden miesiąc, bo później to już ją zamknąłem, żeby nie było opłat. Mam nadzieję, że po latach nie dostanę z tego powodu długu do spłaty z odsetkami. Do bankowości elektronicznej nie mam już dostępu, więc chyba wszystko definitywnie udało się załatwić. Jeszcze raz dzięki za pomoc, bo te wzory pism bardzo się przydały jak i inne porady. Niby to jest taka prosta rzecz zamknąć konto, ale w praktyce dość często… Czytaj więcej »

Cześć Rafał, Dobrze, że udało się pomyślnie załatwić obie sprawy. W mojej ocenie temat rachunków jest już załatwiony i nic nie powinno się już wydarzyć. Miałeś z tym trochę przygód i dziękuję, że je tutaj opisałeś. Wszystkie nietypowe historie oraz sytuacje wraz ze sposobem ich rozwiązania mogą przydać się innym czytelnikom. W kwestii pozostawienia dostępów do bankowości elektronicznej – to już Twój wybór. Jeśli zostawisz sobie dostęp to będziesz mógł założyć nowe konta lub lokaty z Getinu lub Idea banku przez internet. Jeśli nie zamierzasz z ich usług korzystać – to dla porządku zlikwiduj oba dostępy. Odpowiadając dalej na pytanie, czy zostawiając dostęp do platformy internetowej bank przy najbliższej okazji potraktuje Ciebie jako nowego klienta – tu muszę trochę uszczegółowić temat. W przypadku kont osobistych Getin Online i Idea Bank zostawienie aktywnego dostępu do tej pory nie miało znaczenia. Sam kiedyś zamykałem rachunek w Getin Online (bez likwidacji dostępu internetowego) i na drugi dzień po zakończeniu umowy założyłem nowe konto w promocji. Obecnie przy założeniu konta Tanie Zakupy w Getin Online ze zwrotami za płatności kartą, bank stawia warunek, że nie można być wcześniejszym posiadaczem lub współposiadaczem jakiegokolwiek rachunku w banku od 1 czerwca 2013 r. . Nie ma jednak mowy o dostępie do bankowości elektronicznej i nie sądzę, żeby taki warunek wprowadzili. Łatwiej jest im przyciągnąć klienta, który ma już swój profil internetowy. W przypadku chęci założenia lokat promocyjnych: Lokata na start w Getin Online i Lokata Happy w Idea banku, bank jest jeszcze bardziej restrykcyjny. W tym przypadku mogą je założyć tylko i wyłącznie nowi klienci, którzy nie zawarli nigdy w przeszłości umowy lub… Czytaj więcej »

Witam,

Wreszcie po długim okresie oczekiwania dostałem smsa z banku o zamknięciu konta w Getin Online. W tym smsie jest informacja, że na moim zamkniętym rachunku jest nadpłata. Do jej odebrania należy się stawić w dowolnej placówce Getin Banku. W piśmie, które im wysłałem podałem numer konta do innego banku. Później w rozmowie telefonicznej konsultant pytał się mnie czy na pewno podałem numer konta do ewentualnego przelewu nadpłaty. A teraz muszę iść do banku osobiście.

Zadzwoniłem na infolinię, gdzie rozmawiałem z jednym i potem z drugim konsultantem, i żaden z nich nie potrafił mi tego wyjaśnić. Dowiedziałem się, że nad tym pracuje grupa ludzi i gdzieś jakiś musiał powstać błąd. Dowiedziałem się, że środki pieniężne mogę odebrać w placówce banku albo przelać je na konto, ale muszę tam się stawić. Zapytałem się czy w związku z tym są jakieś koszty? Podobno to nic nie kosztuje. Mnie nie chodzi o te pieniądze, bo tam zostawiłem tylko kilkanaście złotych, ale chciałem mieć dowód zamknięcia konta w postaci przelewu (tak jak tutaj w tym serwisie było zalecane).

Proszę mi powiedzieć jaka forma odbioru pieniędzy będzie lepsza: przelew czy gotówka, czy to może już nie ma znaczenia.

Do panelu internetowego mogę się logować, ale dostępu do konta już nie mam. Czy to oznacza o definitywnym zamknięciu konta? Jeśli tak, to dlaczego mam dostęp do panelu, przecież wypowiedziałem umowę ramową (czyli na wszystko).

Witaj Rafał,

Ludzkie błędy mogą pojawić się zawsze, ale jakoś tutaj przytrafiają się widocznie częściej. 🙂

1. Skoro podałeś im numer rachunku, to niech bank przeleje na wskazany rachunek. Po co masz się specjalnie do nich fatygować. Powiedz konsultantowi, żeby znaleźli Twoje wypowiedzenie i je do końca zrealizowali, będziesz miał wtedy rzeczywiście dowód w postaci przelewu końcowego.

2. To samo z bankowością internetową. Jeśli zamykałeś całą umowę ramową, to również powinna zastać zamknięta. Jeśli już nie masz widocznego rachunku bankowego to wyślij wiadomość z poziomu bankowości internetowej ze zleceniem likwidacji dostępu. U kilku osób taka wiadomość zadziałała i dostęp został zlikwidowany.

Życzę szybkiego zakończenia sprawy.

Jeszcze nic nie pobrali, coś mi się zdawało czy tak gdzieś było napisane że do 10 dnia pobierają tą opłatę?

U mnie w ostatnim roku pobierali opłaty pomiędzy 9, a 17 dniem miesiąca. Za kilka dni się ostatecznie okaże. 🙂

Orientuje się ktoś, czy jak dziś jest 09.07.2015r. i w tym dniu zastrzegam kartę to naliczą te 6,99zł za nie wykonanie obrotu 300zł?

Niestety naliczą. 🙁

A ja dziś otrzymałem informację,że opłata w takim przypadku nie powinna być pobrana.

Czy ktoś wie jak zachowuje się ich system?

Witaj Rafał,

Tutaj dochodzimy do pytania, co to znaczy „nie powinna”. To nie pierwszy przypadek, gdzie odpowiedzi konsultantów z Getinu nie są spójne.

W Mbanku w takiej sytuacji nie pobiorą opłaty, w PKO BP pobiorą, a w Getinie na dwoje babka wróżyła 🙂

Trzeba niestety poczekać i sprawdzić na własnej skórze. Daj proszę znać za kilkanaście dni, czy u Ciebie pobrali.

ps. Mnie oczywiście konsultant Getinu przekonywał, że na pewno zostanie pobrana, gdyż przez część miesiąca karta była aktywna, a więc opłata się należy.

Również zastanawiałem się, czy zastrzeżenie kart GetinOnline/OpenOnline przez serwis internetowy secure.getinbank.pl wystarczy do uniknięcia opłat od 1 lipca 2015. Z poniższej korespondencji, którą przeprowadziłem z konsultantami wynika, że po zastrzeżeniu karty nie może się ona już nigdy automatycznie wznowić. Warunkiem jest dokonanie tego najpóźniej na 30 dni przed upływem terminu ważności karty.

Moje pytanie do konsultanta Getin:

” Witam, Odpisał mi Pan, że od zastrzeżonej karty nie są pobierane opłaty, ale karta może się automatycznie wznowić. Moje pytanie brzmi czy jeśli „Karta została zastrzeżona w terminie najpóźniej na 30 dni przed upływem okresu ważności Karty” to kiedykolwiek może się automatycznie wznowić? Czy kartę zastrzeżoną najpóźniej na 30 dni przed upływem jej terminu ważności można wznowić tylko na wniosek Posiadacza? Wg regulaminu kart debetowych GetinOnline paragraf 2 ust. 13: 13. Karta jest wznawiana automatycznie bez konieczności ponownego składania wniosku, chyba że: a) Karta została zastrzeżona w terminie najpóźniej na 30 dni przed upływem okresu ważności Karty, b) Klient złożył w Banku pisemną rezygnację ze wznowienia Karty, w terminie najpóźniej na 30 dni przed upływem okresu ważności Karty. Proszę o odpowiedź na moje pytania. „,

Odpowiedź konsultanta:

informuję, że jeśli karta zostanie zastrzeżona w terminie najpóźniej na 30 dni przed upływem okresu ważności nie zostanie nigdy automatycznie wznowiona. Kartę zastrzeżoną najpóźniej na 30 dni przed upływem jej terminu ważności można wznowić jedynie na wniosek właściciela rachunku.

Dziękuję Mariusz za komentarz :). Pozwoliłem sobie podzielić się Twoimi ustaleniami w artykule.