Kredyt hipoteczny PKO BP – Własny Kąt jest jednym z najchętniej wybieranych na rynku. Ponad 30% wszystkich kredytów hipotecznych uruchomionych jest właśnie w PKO. Czy słusznie? W artykule opiszę wady i zalety kredytu PKO Własny Kąt. Informację mam z pierwszej ręki, bo sam zdecydowałem się właśnie na ten kredyt hipoteczny. Poznasz też moją opinię, czy warto się na niego zdecydować i dowiesz się jak najlepiej sprawdzić zdolność kredytową.

Co zrobić z istniejącym kredytem? Czy nadpłacać raty? Czy wybrać stałe oprocentowanie? Czy wracać na oprocentowanie zmienne. Więcej na ten temat w punkcie o stałym oprocentowaniu. A co z nowymi kredytami. Jak się zachować?

Przy każdorazowym wzroście WIBOR3M o 1 p.p. dla kredytu 300 tys zł, rata rośnie o ok 150 zł. Pomimo wzrostów trzeba sobie jakoś radzić. Dlatego w komentarzach masz też szansę wyrazić własną opinię o kredycie hipotecznym PKO. Brać, czy nie brać?

| Kredyt Hipoteczny PKO BP – Własny Kąt | |

|---|---|

| Cel: | Budowa domu lub zakup mieszkania |

| Dochód : | 6000 netto/mc za ostatnie 6 miesięcy |

| Kredyt: | 350 tys zł na 360 miesiecy |

| 0% | |

| Oprocentowanie zmienne – marża | 1,5 – 2,07% + WIBOR6M |

| Wysokość kosztu z tytułu odsetek | 180 tys zł |

| Całkowity koszt kredytu | 210 tys zł |

| Całkowita kwota do zapłaty | 570 tys zł |

PKO Kredyt Hipoteczny – zdolność kredytowa

Masz już kredyt hipoteczny? A może dopiero rozważasz zakup mieszkania lub domu? Po pierwsze trzeba mieć odpowiednią zdolność kredytową, która pozwoli na zaciągnięcie kredytu. Podam przykład.

Przy średniej pensji ok. 3500 zł na rękę zdolność wynosi ok. 220 tys zł. Wzrost przychodów dość szybko podwyższa tą granicę. Finalna zdolność zależy jednak od wielu czynników. Zawodu, liczby osób na utrzymaniu, obecnych zobowiązań, które widać w BIKu, czy nawet od stanu cywilnego. Przykładowo dla kredytu PKO BP Własny Kąt zdolność jest niższa jeśli dwie osoby są parą, ale nie mają zawartego małżeństwa. W takim przypadku bank liczy koszty, jak dla dwóch gospodarstw, a nie dla jednego. Warunkiem otrzymania kredytu jest także uzyskiwanie dochodu w PLN.

Jakie formy umowy akceptuje PKO BP?

- Umowa o pracę na czas nieokreślony

- Umowa o pracę na czas określony

- Działalność gospodarcza

- Umowa-zlecenie i umowa o dzieło

Trzeba być zatrudnionym u danego pracodawcy od min. 6 miesięcy. Okres może być krótszy, jeśli udowodnisz, że wcześniej miałeś umowę, która trwała min. 12 miesięcy. Bank do szacowania dochodu weźmie średnią z ostatnich 6 miesięcy. Poprosi też o potwierdzenie wpływów na konto. Bank porówna średnią z oświadczenia i z wyciągów. Jeśli nie będą się zgadzać (co się często zdarza, bo czasem mogą wystąpić jakieś potrącenia) do obliczeń finalnie może przyjąć niższą z wartości.

Umowę na czas określony zostanie zaakceptowana, jeśli trwa od 6 miesięcy i będzie trwać minimum 6 miesięcy do przodu.

Działalność musi trwać od minimum 24 miesięcy. Chyba, że jest to kontynuacja zatrudnienia w nowej formie po przejściu z umowy o pracę na B2B. Do kalkulacji brane są bieżące wyniki oraz PITy za lata ubiegłe. Zdolność jest lepiej liczona jeśli rozliczasz się na zasadach ogólnych lub podatkiem liniowym niż przy rozliczaniu ryczałtem.

Umowa zlecenie lub o dzieło musi trwać od minimum 12 miesięcy. Dopuszczalna jest przerwa max.3 miesiące. Musi być też aktywne ubezpieczenie zdrowotne płacone do ZUS lub należy przedstawić ubezpieczenie w prywatnej placówce. Bank przyjmuje do 65% średniej przychodu z ostatnich 12 miesięcy w przypadku umowy zlecenie oraz do 40% średniej z 12 miesięcy przy umowie o dzieło.

Wypłata transz

W przypadku kredytu na budowę domu liczba transz zależna jest od wysokości kredytu i wartości nieruchomości. Pierwsza transza to 20%. Kolejne to 50% aktualnej wartości nieruchomości, przy budowie systemem gospodarczym. Po drugiej transzy pobierana jest opłata za inspekcję 200 pln.

Zabezpieczenie kredytu

PKO zabezpiecza się do 170% kwoty kredytu poprzez odpowiedni wpis do ksiąg wieczystych. Jeśli chcesz zabezpieczyć się na nieruchomości osoby trzeciej, to osoba ta musi przystąpić do kredytu.

Kalkulator kredytu hipotecznego PKO – czy warto?

Aby oszacować ratę kredytu hipotecznego PKO możesz skorzystać z kalkulatora na stronie banku. Niestety korzystanie z niego nie da nam odpowiedzi, który wariant jest najlepszy. Dlatego najlepiej umówić się na wizytę w oddziale i przeprowadzić prawdziwą symulację.

U mnie proces wyglądał w ten sposób, że podczas pierwszej wizyty otrzymałem 3 kalkulacje w różnych wariantach. Z prowizją początkową, z ubezpieczeniem od utraty pracy i pobycie w szpitalu oraz bez prowizji i ubezpieczenia, ale z najwyższą marżą.

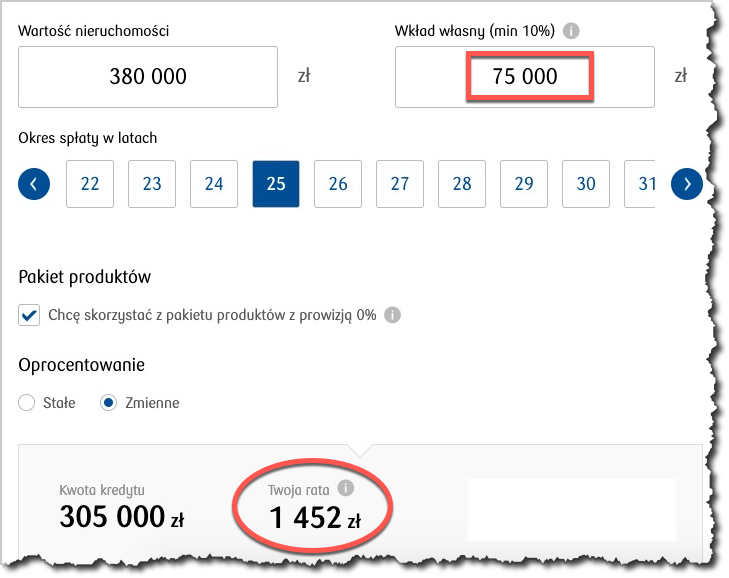

Różnice w działaniu kalkulatora kredytu PKO BP mogą być spore. Przykładowo dla kredytu w wysokości 380 tys zł, jeśli wybierzesz opcję z ubezpieczeniem oraz z wkładem własnym 75 tys zł, to raty będą w okolicy 1452 zł.

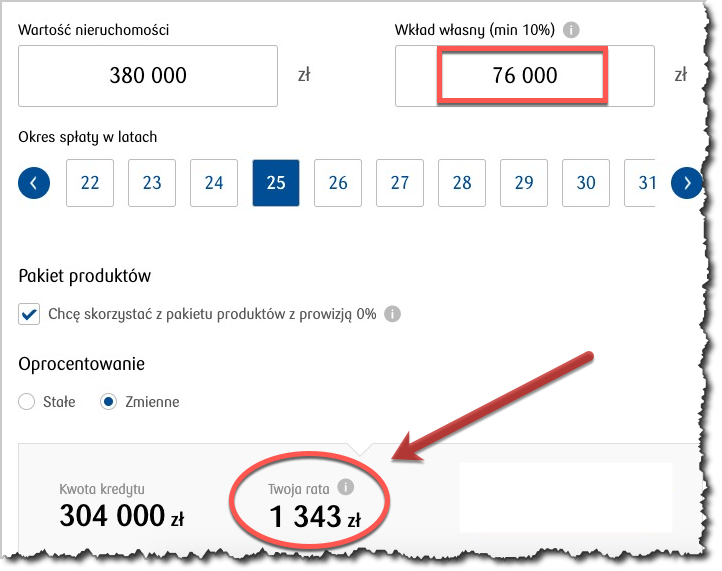

Jeśli jednak dodasz do wkładu własnego tylko 1 tys zł (wkład własny osiągnie minimum 20% wartości kredytu), to miesięczna rata spadnie do 1343 zł. Czyli aż o 110 zł!

Opcji jest naprawdę sporo. Dlatego polecam zapytać przynajmniej o dwie wersje: z najniższą ratą oraz z najniższym kosztem całkowitym kredytu. Będziesz mógł sam wybrać wariant, który najbardziej Ci odpowiada.

Czy jednak wartości w kalkulatorze będą zawsze aktualne?

Zobaczmy jak wygląda rata po podwyżkach stóp procentowych. Widzimy, że wzrosła do 2572 zł.

Dlatego, aby być pewnym wyliczeń, należy przeprowadzić profesjonalną symulację w oddziale banku.

Kredyt hipoteczny PKO – na co możesz otrzymać?

Kredyt w PKO BP to możesz przeznaczyć na:

- Budowę, zakup lub remont domu

- Zakup mieszkania, garażu lub miejsca postojowego

- Wykończenie i wyposażenie nieruchomości

- Zakup działki budowlanej

- Zakup i zagospodarowanie działki rekreacyjnej

- Przebudowa pomieszczeń lub budynków niemieszkalnych na cele mieszkalne

- Nabycie spółdzielczego prawa do lokalu mieszkalnego lub prawa odrębnej własności lokalu mieszkalnego

- Zmianę spółdzielczego lokatorskiego prawa do lokalu na spółdzielcze własnościowe prawo do lokalu

PKO Kredyt Hipoteczny – ustalanie daty płatności rat

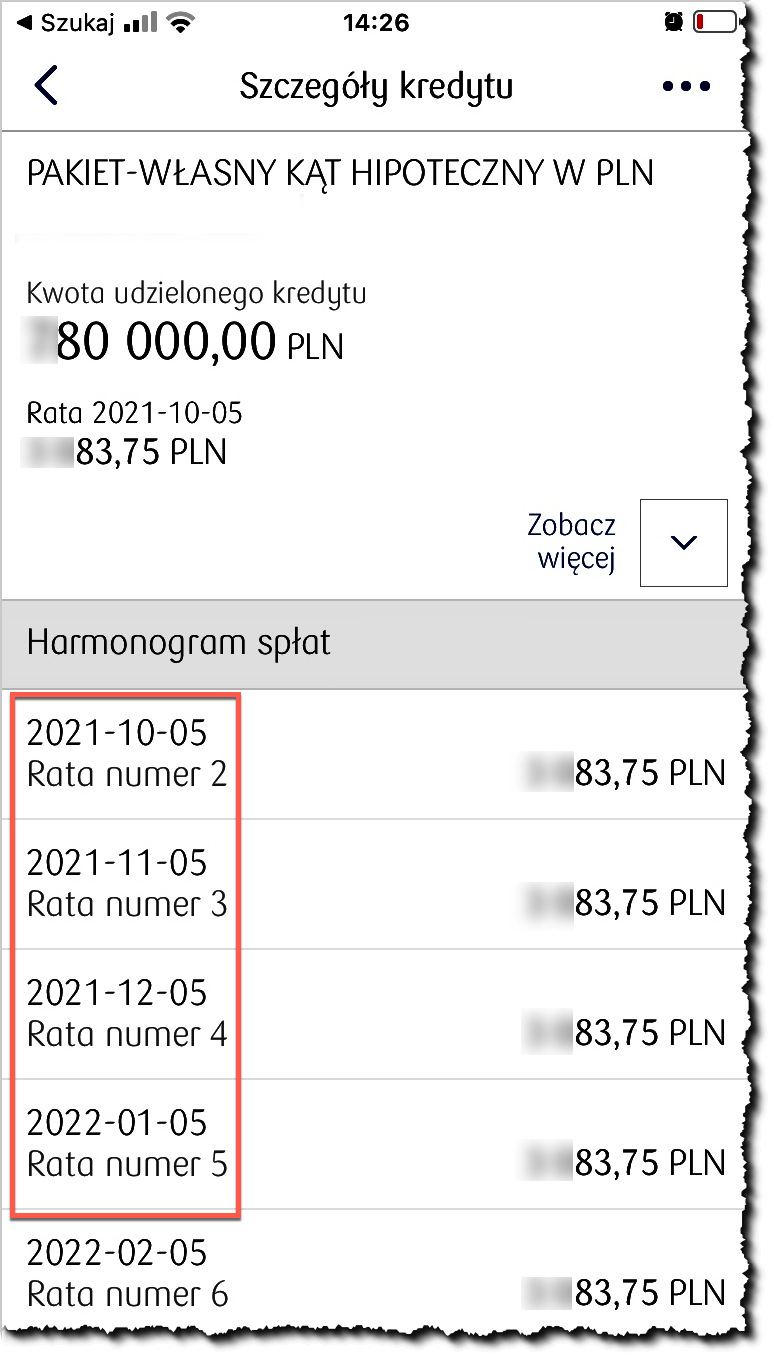

W PKO możesz wybrać dowolny dzień płatności raty. Ja wybrałem na 5-go każdego miesiąca.

Oprocentowanie kredytu hipotecznego w PKO

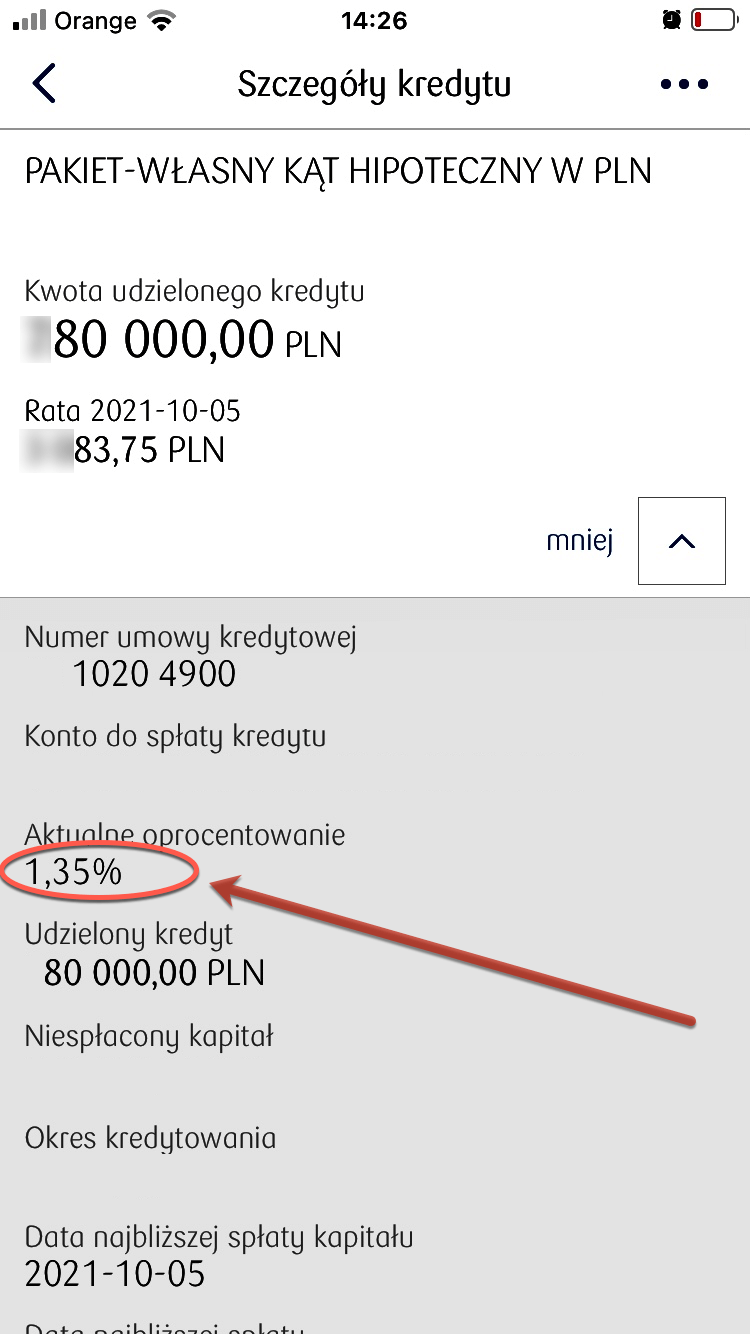

Oprocentowanie składa się z części bazowej (Wibor 6M) oraz marży. Marża kredytu hipotecznego PKO jest zależna od kwoty kredytu, wkładu własnego, okresu kredytowania. Ja mam w pierwszym roku kredytowania marżę na poziomie 1,1% w związku ze skorzystaniem z oferty z ubezpieczeniem. Wraz ze stopą Wibor 6M w momencie zaciągania kredytu dało łączne oprocentowanie 1,35%. Teraz takich stawek już nie ma 🙂

Co ciekawe jest też zmniejszenie marży przy „Zielonej odsłonie” kredytu, jeśli budynek spełnia standardy energooszczędności. Obniżka jest o całe 0,02 p.p!

Jest też także dostępna oferta branżowa PKO Hipoteczny Własny Kąt dla osób zatrudnionych w sektorze bankowości. Marża w takiej sytuacji wyniesie tylko 1,6%, bez prowizji i dodatkowych produktów. Jedyny wymóg to posiadanie konta w banku przez pół roku. Jest to najlepsza oferta kredytu hipotecznego na rynku.

Kredyt hipoteczny Własny Kąt – stałe oprocentowanie

Gdy inflacja rosła, a RPP podwyższała stopy, warto było wybrać Kredyt PKO Własny Kąt oparty na stałej stopie procentowej.

Przy czym należy zaznaczyć, że warunki zostały ustalane na 5 lat. Po tym czasie bank ma zaproponować warunki przedłużenia na kolejny – 5 letni okres. Można też wrócić do zmiennego oprocentowania. Więcej informacji o stałej stopie dla kredytu hipotecznego w PKO BP znajdziesz w tym dokumencie. Stopę bazową bank publikuje codziennie na swojej stronie, w zakładce stała stopa bazowa.

W obecnej sytuacji, zaczynając od września 2023 roku, gdy rozpoczął się okres spadku stóp procentowych, wybór już nie jest oczywisty. Z jednej strony oprocentowanie stałe daje stabilność na najbliższe 5 lat. Z drugiej, perspektywa spadku stóp powoduje, że oszczędności z wybrania zmiennego oprocentowania mogą być znaczące. Każdy musi sobie więc samodzielnie odpowiedzieć, co dla niego jest ważne. Co ważne, wybierając oprocentowanie zmienne- zawsze możesz aneksować umowę na oprocentowanie stałe. W drugą stronę jest to możliwe tylko po 5 latach trwania umowy, albo składając nowy wniosek kredytowy (refinansowanie kredytu).

Kredyt w PKO – wcześniejsza spłata

Zastanawiasz się, czy w obecnej sytuacji warto nadpłacić kredyt posiadanymi oszczędnościami? Jeżeli oprocentowanie Twojego kredytu wzrosło powyżej spodziewanej stopy zwrotu z inwestycji, to może być dobry plan. Jak więc podejść do tematu?

Dyspozycję nadpłaty złożysz przez bankowość elektroniczną

Moje Sprawy -> Dyspozycje i zaświadczanie -> Nowa dyspozycja -> Kredyty hipoteczne -> Wcześniejsza częściowa spłata kredytu

Jaki wybrać dzień wcześniejszej spłaty?

Panuje powszechna opinia, że najlepiej ustawić datę, na dzień spłaty standardowej raty lub 1 dzień po. Wtedy cała kwota nadpłaty zostanie uznana jako spłata kapitału, a nie odsetek. W rzeczywistości nie ma to większego znaczenia na kiedy ustawimy datę. A nawet im wcześniej, tym lepiej. Dlaczego?

Trzeba pamiętać, że jeżeli z planowanej nadpłaty bank pobierze część odsetek z bieżącego okresu (dokładnie za liczbę dni od ostatniej raty), to udział części kapitałowej w kolejnej racie będzie proporcjonalnie wyższy. Wszystko się więc wyrówna, a nawet będziemy delikatnie do przodu, bo szybciej spadło całkowite zadłużenie (odsetki kredytu liczone są z dokładnością co do dnia).

Zaleca się więc dokonywanie większych nadpłat od razu (np. 5000 zł), bez oczekiwania na termin raty, aby uniknąć niepotrzebnego narzutu bieżących odsetek (które są naliczane codziennie, a spłacane w dniu raty). Gdy mowa o mniejszych kwotach (np. 500 zł), można czekać z nadpłatą do dnia raty i nadpłacić w kolejnym dniu, gdyż istnieje ryzyko odrzucenia takich wpłat, jeżeli są one niższe niż odsetki należne za bieżący okres. Odraczanie nadpłaty 5000 zł do dnia raty jest niekorzystne, ponieważ każdego dnia oczekiwania dodatkowo kosztuje to np 1 zł dodatkowych odsetek. Dlatego, przy większych kwotach, nie warto czekać z nadpłatą do dnia raty, aby nie generować dodatkowych kosztów. W przypadku mniejszych kwot takie działanie może być uzasadnione, ale tylko wtedy, gdy kwota nadpłaty nie jest niższa niż bieżące odsetki.

Przy składaniu zlecenia najbliższa możliwa do wybrania data nadpłaty, to min. 3 dni robocze wprzód.

Nadpłata kredytu hipotecznego w PKO BP jest bezpłatna. Po zaksięgowaniu nadpłaty i przeliczeniu kredytu zmniejszy się całkowita rata, bez zmiany okresu spłaty. Jeżeli chciałbyś dodatkowo skrócić okres spłat, to konieczny byłby aneks do umowy, który kosztuje 0,05% spłaconego kapitału, min. 300 zł.

Kalkulator nadpłaty kredytu hipotecznego

Chcesz wiedzieć o ile spadnie rata w przypadku nadpłaty kredytu hipotecznego. A może bardziej opłaca się skrócić okres kredytowania? Co będzie jeżeli oprocentowanie kredytu dalej wzrośnie o 1, 2, 3 punkty procentowe? Na te wszystkie pytania pomoże odpowiedzieć Ci kalkulator kredytu hipotecznego przygotowany przez UOKIK.

Jakie są inne koszty kredytu w PKO BP

Jeśli zdecydujesz się na wzięcie nowego kredytu trzeba wziąć pod uwagę także inne koszty:

Wycena nieruchomości

Koszt wyceny – operatu szacunkowego przygotowanego na zlecenie banku (bo niestety innych bank nie honoruje) to 400 zł dla mieszkań oraz działek. W przypadku domów jest to kwota 700 zł. Opłata jest pobierana w dniu podpisania umowy kredytowej. Dopóki więc nie zdecydujesz się na kredyt w PKO, nie zapłacisz ani grosza.

Ubezpieczenie pomostowe

Do czasu uprawomocnienia się wpisu do hipoteki w księdze wieczystej PKO BP powiększa marżę kredytu o 0,9 p.p.

Ubezpieczenie nieruchomości

Nieruchomość najpóźniej w dniu podpisania umowy musi zostać ubezpieczona. Koszt ubezpieczenia w banku to 0,08% od wartości nieruchomości. Bank akceptuje jednak dowolne inne ubezpieczenie z rynku. Możemy w ten sposób dodatkowo oszczędzić.

Ubezpieczenie od utraty pracy

Skorzystanie z ubezpieczenia (3,25%), które ważne jest przez 4 lata, umożliwia otrzymanie lepszej oferty na start. Dodatkowo w pierwszym roku marża będzie wynosiła tylko 1,1%. Później zgodnie z wynegocjowaną ofertą. Możliwa jest rezygnacja z ubezpieczenia w pierwszych 4 latach. Wtedy otrzymamy proporcjonalny zwrot składki. Ale utracimy promocyjne warunki i marża wzrośnie na stałe o 0,5 p.p. Wykupienie ubezpieczenia jest więc korzystne dla osób, które planują spłacać kredyt w dłuższym okresie.

Budowa domu z kredytem hipotecznym w PKO

Procedura wzięcia kredytu na budowę domu różni się trochę od zakupu już istniejącej nieruchomości.

Kalkulator zdolności kredytu hipotecznego PKO

Najważniejsze jest sprawdzenie zdolności kredytowej. Od tego zależy, czy w ogóle będziesz w stanie sfinansować budowę. Podczas spotkania dowiesz się jakie dokumenty są wymagane, omówicie kosztorys, wycenę nieruchomości i listę wymaganych dokumentów. W sieci dostępne są różne kalkulatory kredytu hipotecznego, ale żaden z nich nie pokaże prawidłowych wartości. Takie kalkulatory nie są na bieżąco aktualizowane, więc najważniejsze jest to co otrzymamy bezpośrednio od doradcy z banku. Na pierwszym spotkaniu dowiesz się jaki maksymalnie uzyskasz kredyt przy obecnych zarobkach.

Czas na organizację dokumentów

Aby złożyć kompletny wniosek o kredyt Własny Kąt w PKO BP skompletuj poniższe dokumenty:

- wypis i wyrys z miejscowego rejestru gruntów

- wypis z miejscowego planu zagospodarowania lub warunki zabudowy

Przy budowie domu konieczne są dodatkowe dokumenty związane z budową:

- projekt budowlany i pozwolenie na budowę lub zgłoszenie rozpoczęcia budowy

- kosztorys budowlany

- operat szacunkowy

- dziennik budowlany

Komplet dokumentów składasz do banku i wraz z doradcę bankowym uzupełniasz wniosek.

Analiza kredytowa złożonych dokumentów

Różne banki mają podzieloną tą procedurę na etapy: Decyzja wstępna, analiza nieruchomości, analiza finansowa i ewentualnie analiza osobista.

W PKO BP wstępną decyzję otrzymasz praktycznie od ręki. Następnie jest czas na analizę nieruchomości i ostateczną analizę finansową. Cały proces może zająć 2-4 tygodni i kończy się decyzją kredytową.

Decyzja kredytowa i podpisanie umowy

Bank wydając decyzję kredytową może postawić warunki. Na przykład będziesz musiał dostarczyć dodatkowe dokumenty związane z zamknięciem kart kredytowych. W ten sposób otrzymasz decyzję ostateczną ze szkicem umowy kredytowej.

Przeczytaj uważnie szkic umowy. Sprawdź dane osobiste, okres kredytowania i warunki cenowe. Zobacz, czy warunki uruchomienia kredytu zgadzają się z tymi z decyzji. To jest moment, kiedy możesz zgłosić swoje wątpliwości. Przy samym podpisaniu umowy nie będzie już możliwości wprowadzania zmian.

Spełnij warunki do wypłaty kredytu

Musisz spełnić wszystkie warunki postawione w umowie, aby bank mógł uruchomić kredyt. Upewnij się przed wizytą w banku, że dysponujesz wszystkimi potrzebnymi dokumentami. Chociaż wypłata może trwać do kilku dni. To przy kredycie Własny Kąt Hipoteczny PKO trwa to zazwyczaj maksymalnie do 3 dni. W moim przypadku środki zostały uruchomione jeszcze tego samego dnia!

Kolejne transze

Budując dom zazwyczaj kredyt uruchamiany jest w kilku transzach zgodnie z harmonogramem prac. Dlatego dom należy budować zgodnie z kosztorysem i projektem. Pewne odstępstwa są możliwe, ale trzeba je zawsze konsultować z przedstawicielem banku. I najlepiej mieć wszystko na piśmie lub przynajmniej na mailu. Czasem konieczne są dodatkowo zdjęcia z budowy albo bank wysyła inspektora, aby sprawdził postępy.

Rozliczenie kredytu PKO Własny Kąt

Po zakończeniu budowy bank będzie wymagał przedstawienie pozwolenia na użytkowanie i rozliczenia wszystkich transz. Bank musi potwierdzić, że budowa została faktycznie ukończona, a dom nadaje się do użytku.

Kredyt hipoteczny w PKO BP – Opinie: Zalety i wady

Zalety:

- nadpłata kredytu – 0 zł,

- wcześniejsza spłata całkowita za 0 zł,

- bardzo szybki proces decyzyjny – czasem wystarczy 10 dni!

- akceptowane różne źródła dochodu,

- największa liczba oddziałów

- okres kredytowania do 35 lat

- możliwość uzyskania kredytu na zakup z nieruchomości z licytacji komorniczej

- im wyższa kwota kredytu, tym lepsze oprocentowanie (zmniejsza się marża),

- możesz przejść z rat zmiennych na stałe w trakcie trwania kredytu,

- opcja zawieszenia spłaty kapitału do 36 miesięcy,

- opłata za wycenę nieruchomości – tylko w przypadku podpisania umowy

- kredyt na zakup działki i budowę domu jednocześnie

- klienci banku nie muszą załatwiać zaświadczenia o zarobkach do 300 tys kwoty kredytu (na oświadczenie)

- decyzja kredytowa przed umową przedwstępną, dzięki temu wiesz wcześniej, czy uzyskasz kredyt

- dla sektora finansowego – preferencyjne warunki

Wady:

- akceptowany dochód tylko w PLN

- wymagane ubezpieczenie od utraty pracy i pobytu w szpitalu, jeśli chcemy promocyjne oprocentowanie

- akceptowana tylko wycena banku

- gorszy sposób liczenia zdolności dla przedsiębiorców na ryczałcie

- wyższa marża do czasu uprawomocnienia się wpisu hipoteki

- gorsze warunki przy niskich kwotach kredytu (poniżej 100 tys)

Jak złożyć wniosek o kredyt hipoteczny w PKO?

Wygodniej i bezpieczniej jest jednak złożyć wniosek bezpośrednio w oddziale. Wtedy pracownik odpowie na wszystkie pytania i przygotuje symulacje. Po otrzymaniu materiałów nie musisz od razu podejmować decyzji. Tylko na spokojnie wszystko przemyśleć w domu.

Wybierz oddział PKO BP, który zajmuje się kredytami hipotecznymi PKO Własny Kąt. Przydzielony zostanie Ci dedykowany pracownik od kredytów hipotecznych. Przeprowadzi wyliczenia dla Twojego przypadku. Od razu dostaniesz informację zwrotną, czy masz odpowiednią zdolność.

Wymagane pola w formularzu to Imię, Nazwisko, telefon i email. Nie musisz zaznaczać żadnych innych zgód poza pierwszą – aby bank mógł sprawdzić zdolność i przedstawić ofertę.

To najlepszy sposób na poznanie indywidualnych warunków. Pamiętaj – do niczego Cię to nie zobowiązuje i zawsze możesz na spokojnie przemyśleć ofertę w domu!

Znasz jakieś inne wady lub zalety kredytu Własny Kąt w PKO BP? A może masz pytania? Zadaj je w komentarzu. Artykuł będzie na bieżąco aktualizowany. Polecam zaglądać 🙂

Dzień dobry

Prosze o info jak czy jest możliwość podzielenia etapu na mniejsze zadania i uzyskania za każde środki w systemie gospodarczym? Np. Pieniądze za ściany, później pieniądze za dach, później okna? Jak wyglada rozliczenie z bankiem aby miec środki wcześniej? Bo załóżmy ze firmy chca płatności po każdym zadaniu, i czy po każdym zadaniu jest wizytą z banku i koszt 200zl,czy np robię zdjecia, otrzymuje środki a po skonczonym etapie jest wizytacja biegłego? Pozdrawiam

Ania, Tak, w PKO BP można podzielić budowę na mniejsze etapy (np. ściany, dach, okna) i po każdym z nich wnioskować o wypłatę transzy. Zwykle trzeba udokumentować zakończony etap – zdjęciami lub fakturami. Bank może zlecić wizytę inspektora (koszt 200 zł), ale nie zawsze robi to po każdej transzy – często tylko na wybranych etapach. Harmonogram wypłat i ewentualnych wizyt ustalany jest indywidualnie przy podpisywaniu umowy.

Przy kredycie hipotecznym coś mi nie pasowało. Wiec pobrałem symulację spłaty w dniu 24-01-25. Kwota odsetek wyszła 116227.12 oprocentowanie 8,37 rata 915.15 zł w dniu 15-02-25 pobrano ratę kapitał 153,58 odsetki 761.57 zł 17-02.25 otrzymałem nowy harmonogram spłat który również pobrałem odsetki do spłaty 116560.85 oprocentowanie 8.35 rata 910.22 zł gdzieś znikło około 1000 zł w odsetkach. Jak to możliwe

bank mógł przeliczyć harmonogram spłat po pobraniu pierwszej raty. Nawet minimalna zmiana daty, salda czy oprocentowania (z 8,37% na 8,35%) może wpłynąć na łączną wartość odsetek w symulacji.

Witam,

mam pytanie co do wysokości transz podczas budowy domu.

Załóżmy kredyt na 500 tys. z wkładem własnym – działką o wartości 200 tys.

Pierwsza transza to max 20% kwoty kredytu, czyli 100 tys.

I tutaj pojawia się moje pytanie: jaka jest maksymalna wysokość drugiej transzy? Jest to 50% aktualnej wartości nieruchomości, czyli:

a) 50% aktualnej wartości domu = 50 tys?

czy

b) 50% aktualnej wartości domu wraz z działką = 150 tys?

Łukasz, Jeśli bierzemy pod uwagę wartość działki i domu razem, to 50% od ich łącznej wartości (200 tys. za działkę + 100 tys. za część domu) wynosi 150 tys. zł. A więc odpowiedź b.

Witam,

również spłacam kredyt w PKO BP ze zmienną na W-R 6M. Proszę o wskazówki jak korzystnie zmienić oprocentowanie kredytu hipotecznego.

Pozdrawiam

Karol, wysłałem wskazówki na Twojego maila.

Witam,

Tak jak pozostali komentujący spłacam kredyt hipoteczny Własny Kąt. Jestem bardzo zainteresowany wpisem „jak korzystnie zmienić oprocentowanie kredytu hipotecznego”. Będę wdzięczny za przesłanie dalszych informacji.

Pozdrawiam!

Adam, wysłałem informacje na maila.

Bardzo dziękuję za szybką i merytoryczną odpowiedź.

Postaram się trzymać rękę na pulsie i ograniczyć straty o ile sytuacja na to pozwoli.

Pozdrawiam!

Niestety ale nie jest tak łatwo. Masz kredyt ze stałą stopa to możesz zapomnieć o nadpłacie przez Internet. Czemu? nie wiadomo i tyle PKO BP jak zawsze 10 lat w tyle za konkurencją

Podobno nad tym intensywnie pracują. Zobaczymy…

Witam Panie Tomaszu, również mam kredyt Własny Kąt i jestem przerażona przyszłością. Jasne, każdy z nas wiedział, że kiedyś te stopy pójdą w górę, ale w tym momencie naprawdę nie wiadomo co będzie dalej, jak dużo wzrośnie rata. Co będzie z ludźmi, którzy nie dadzą rady spłacać kredytów jak im rata wzrośnie o drugie tyle? Warto zmienić na stałą na 5 lat? Spokój kosztuje ja to wiem, ale ile 🙂

Pozdrawiam i dziękuję za ogrom Pana wiedzy i trafnych spostrzeżeń 🙂

Przy zmianie na stałą trzeba się przygotować na upierdliwość w postaci konieczności odwiedzania placówki banku by nadpłacić kredyt. Niestety ale nadpłata przez Internet nie działa wtedy

Dzień dobry, mam kredyt w PKO BP Własny Kąt i otrzymałem ofertę zamrożenia stopy procentowej na 5lat. Czy to się kalkuluje? O ile zwiększy się stopa przy zamrożeniu ?Wszystko tak dynamicznie się zmienia że nie sposób przewidzieć.

Przyszłości nie zna nikt, ale prognozy mówią, że na koniec 2022 inflacja osiągnie min. 12%. Stopy muszą więc jeszcze pójść w górę. Stałe oprocentowanie możesz potraktować jak ubezpieczenie. Spokój też ma swoją cenę.

Cześć, jestem zainteresowany wpisem „jak korzystnie zmienić oprocentowanie kredytu hipotecznego”, posiadam kredyt własny kąt z zmienną stopą.

Rafał,

jak najbardziej jest to możliwe. Obecnie stała stopa bazowa używana do obliczania oprocentowania wynosi 4% i jest niższa niż wskaźnik WIBOR 6M, używany przy oprocentowaniu zmiennym, który wynosi już 4,1% i nadal będzie rósł. Wyślę Ci na maila więcej informacji jak to szczegółowo wygląda i co należy zrobić.

Witam. Ja także posiadam kredyt własny kąt hipoteczny i jestem zainteresowany zmiana na oprocentowanie stałe. Proszę o przesłanie na maila również jakiś wskazówek. Dziękuję i pozdrawiam.

OK, wysłałem zestaw punktów na maila. Pozdrawiam 🙂