Aktualizacja 7.06.2025

Jest szansa na powrót wakacji kredytowych?

Pojawiają się pierwsze, nieśmiałe komunikaty o możliwości uruchomienia w 2025 roku wakacji kredytowych. Związane jest to ze świetnymi wynikami banków za 1 kwartał 2025 r. Politycy, szukając poparcia, zaczynają zapowiadać taką możliwość. Czy tak się stanie? W najbliższych tygodniach powinno się wyklarować. Na pewno wtedy zaktualizuję ten wpis!

Aktualizacja 31.12.2024

Czy wakacje kredytowe będą dostępne w 2025 roku?

Wielu kredytobiorców zadaje sobie pytanie, czy w 2025 roku będą mogli skorzystać z wakacji kredytowych. Aktualne informacje z Ministerstwa Finansów wskazują, że nie są prowadzone prace nad przedłużeniem tego programu na kolejny rok. Rząd planuje zamiast tego skupić się na wzmocnieniu Funduszu Wsparcia Kredytobiorców jako głównego środka pomocy dla osób mających trudności ze spłatą kredytów.

Decyzja o nieprzedłużaniu wakacji kredytowych jest związana z prognozowanym spadkiem stóp procentowych, oczekiwanym w drugim kwartale 2025 roku. Zakłada się, że niższe koszty obsługi kredytów hipotecznych złagodzą obciążenia finansowe wielu gospodarstw domowych, zmniejszając potrzebę dodatkowego wsparcia.

Czynniki wpływające na ewentualne przedłużenie wakacji kredytowych w 2025 roku

Mimo obecnych planów, sytuacja gospodarcza w 2025 roku może ulec zmianie. Nie można więc wykluczyć, że rząd ponownie rozważy wprowadzenie wakacji kredytowych, jeśli okaże się to konieczne. Decyzja będzie zależeć od kilku kluczowych czynników:

- Realizacja prognoz stóp procentowych: Jeśli stopy procentowe faktycznie spadną, potrzeba dodatkowego wsparcia może być mniejsza.

- Stan gospodarki: Utrzymująca się wysoka inflacja lub spowolnienie gospodarcze mogą skłonić rząd do kontynuacji programu.

- Analiza finansowa: Wskaźniki takie jak poziom zadłużenia czy jakość portfeli kredytowych banków będą brane pod uwagę.

- Opinia publiczna i polityczna: Oczekiwania społeczne oraz stanowiska partii politycznych mogą wpłynąć na ostateczną decyzję.

Jeśli coś będzie się w tym temacie zmieniać, na pewno poinformuję o tym w bieżącym wpisie.

A jak wyglądały wakacje kredytowe?

Kredytobiorcy mogli zawiesić spłaty rat aż na 4 miesiące w 2024 roku. Pierwszy raz między 1 czerwca a 31 sierpnia, a drugi raz między 1 września a 31 grudnia.

- 1 czerwca – 31 sierpnia 2024 r. – możesz zawiesić spłatę 2 rat,

- 1 września – 31 grudnia 2024 r. – możesz ponownie zawiesić spłatę 2 rat.

Pozostały jednak ograniczenia t.j. kryterium dochodowe.

Z wakacji kredytowych 2025 będą mogły skorzystać:

- Osoby, których kredyt nie przekracza 1,2 mln zł,

- Drugi warunek:

- W gospodarstwie domowym stosunek: raty do sumy dochodu wszystkich domowników przekracza 30% (TUTAJ – wakacje kredytowe – jak obliczyć)

- Rodzina ma na utrzymaniu 3 lub więcej dzieci

ALBO

Banki Santander, Pekao, Alior, Millennium, ING i BNP Paribas podały już informację, jak składać wnioski – szczegóły poniżej.

W końcu również bank PKO BP uruchomił przyjmowanie wniosków na wakacje kredytowe. Na tym banku przedstawiłem szczegółowo całą procedurę.

Wpis zostanie zaktualizowany, jak tylko pojawią się nowe informacje.

Wakacje kredytowe to jedna z propozycji pomocy dla osób spłacających złotowe kredyty hipoteczne. Ma on na celu wsparcie finansowe osób, które ze względu na rosnącą inflację mają trudności ze spłatą rat zaciągniętego kredytu.

Są one jednym z 3 elementów programu wspierania kredytobiorców obejmujących:

- wspomniane wakacje kredytowe dla szerokiej grupy kredytobiorców

- zwiększenie budżetu Funduszu Wsparcia Kredytobiorców,

- ustanowienie nowego wskaźnika oprocentowania kredytów w miejsce dotychczasowego WIBOR.

Dla kogo wakacje kredytowe?

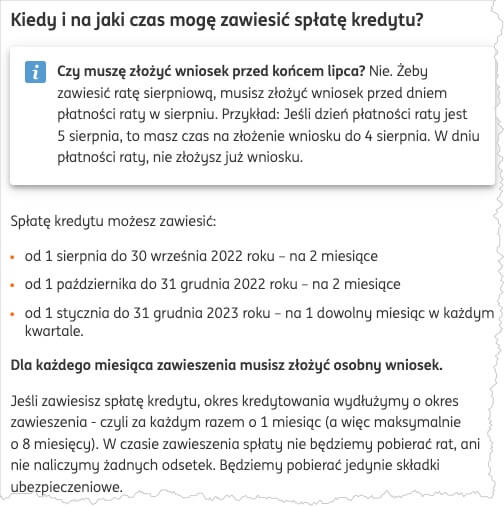

Wakacje kredytowe to możliwość zawieszenia spłaty rat kredytu hipotecznego na osiem miesięcy. Termin na spłatę ma być przesunięty bez dodatkowych odsetek.

Po raz pierwszy możliwość przysługiwała w wybranych dwóch miesiącach trzeciego i czwartego kwartału 2022 oraz po jednym miesiącu w każdym kwartale 2023 roku.

Nie każdy, kto posiada kredyt hipoteczny mógł skorzystać z wakacji kredytowych! Wg planów jest on dla tych kredytobiorców:

- którzy zaciągnęli pożyczkę w PLN

- na własne cele mieszkaniowe (odpadają wszystkie kredyty konsumenckie i inwestycyjne)

Wakacje Kredytowe – Jak Obliczyć Dochód?

Ustawa o wakacjach kredytowych nie określa jednoznacznie, jak obliczyć dochód, który uprawnia do skorzystania z programu. W tym artykule znajdziesz kompleksowe wytyczne, które pomogą Ci w prawidłowym wyliczeniu dochodu netto oraz zrozumieniu zasad, które mają zastosowanie przy ubieganiu się o wakacje kredytowe.

Obliczanie Dochodu Netto

Podstawą do obliczenia dochodu netto są zarobki z 3 ostatnich miesięcy: luty, marzec i kwiecień 2024. W przypadku małżeństw, dochody obu partnerów są sumowane. Należy pamiętać, że banki mogą mieć różne metodyki wliczania dodatków czy premii, dlatego zawsze warto zasięgnąć informacji bezpośrednio w instytucji finansowej.

Kalkulator Wakacji Kredytowych

Obecnie brakuje oficjalnego kalkulatora rządowego, mimo, że wiele stron internetowych próbuje pozycjonować się na takie hasło. Nie warto jednak wierzyć w te zapewnienia. Gdy zostaną oficjalnie udostępnione narzędzia do obliczenia kryterium do wakacji kredytowych 2024 wpis zostanie zaktualizowany.

Okres obowiązywania wakacji kredytowych

Program wakacji kredytowych w 2024 roku będzie dostępny od 1 czerwca do 31 grudnia. Umożliwi on zawieszenie spłat na dwa miesiące w okresie od czerwca do sierpnia oraz na dwa miesiące od września do grudnia.

Kryteria kwalifikacyjne

Aby skorzystać z wakacji kredytowych, kredyt hipoteczny nie może przekroczyć 1,2 mln zł i musi być zaciągnięty w PLN na cele mieszkaniowe. Dodatkowo, miesięczna rata nie może przewyższać 30% średniego dochodu netto gospodarstwa z miesięcy luty-kwiecień 2024 r.

Wakacje kredytowe 2024 – jak obliczyć kryterium dochodowe?

- Na początek zsumuj dochody wszystkich osób w gospodarstwie domowym za każdy z trzech ostatnich miesięcy. Każdy miesiąc rozpatruj osobno.

- Następnie, dla każdego z tych miesięcy, oblicz stosunek miesięcznej raty kredytu do całkowitego dochodu. W naszym przypadku, stosunek ten wyniesie 3500 zł podzielone przez 10 000 zł.

- Po obliczeniu tego stosunku dla każdego z trzech miesięcy, oblicz średnią z tych trzech wartości, aby uzyskać reprezentatywny stosunek dla całego okresu.

PRZYKŁADY OBLICZEŃ:

Po obliczeniu stosunku raty do dochodu dla każdego z trzech miesięcy (w naszym przypadku, załóżmy że otrzymaliśmy wartości 35%, 35% oraz 30% dla kolejnych miesięcy), następuje obliczenie średniej arytmetycznej z tych trzech wartości. W tym celu sumujemy procenty: 35% + 35% + 30%, co daje łącznie 100%, a następnie dzielimy tę sumę przez 3, aby uzyskać średnią.

W naszym przykładzie średnia ta wyniesie:

(35% + 35% + 30%) / 3 = 33.33%

Wskaźnik RdD (Rata do Dochodu) – stosunek Twojej miesięcznej raty kredytu hipotecznego do miesięcznego dochodu Twojego gospodarstwa domowego. Wartość wskaźnika jest wyrażona w procentach (np. 0,45 to 45%).

Jak sprawdzić, czy spełniasz warunek?

- Oblicz dochód Twojego gospodarstwa domowego z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe. Weź pod uwagę osobno każdy miesiąc. Ważne! Jeśli tworzysz gospodarstwo domowe z innymi osobami – uwzględnij dochód każdej z nich.

- Oblicz wskaźnik RdD dla każdego miesiąca.

PRZYKŁAD 2

Rata Twojego kredytu wynosi 3 500 zł. Dochód Twojego gospodarstwa domowego wynosi: w styczniu 7 000 zł, w lutym 7 200 zł, a w marcu 7 500 zł.

- RdD za styczeń = 3 500 zł / 7 000 zł = 50%

- RdD za luty = 3 500 zł / 7 200 zł = 48,61%

- RdD za marzec = 3 500 zł / 7 500 zł = 46,67%

- Oblicz średnią z 3 uzyskanych wyników.

Przykład: (50% + 48,61% + 46,67%) / 3 = 48,43%

Dochód – Twoje przychody z miesiąca:

- który poprzedza miesiąc złożenia przez Ciebie wniosku o wakacje kredytowe lub

- w którym składasz wniosek o wakacje kredytowe – jeśli utracisz dochód.

Aby wyliczyć dochód, pomniejsz swoje miesięczne przychody o:

- podatek dochodowy od osób fizycznych i koszty uzyskania przychodu,

- składki na ubezpieczenie zdrowotne,

- kwotę alimentów, które płacisz na rzecz innych osób.

Gospodarstwo domowe – gospodarstwo, które tworzysz:

- samodzielnie (jednoosobowe gospodarstwo domowe) lub

- wspólnie z innymi osobami, które na stałe z Tobą mieszkają (wieloosobowe gospodarstwo domowe).

Szczegółowe definicje pojęć znajdziesz w Ustawie z dnia 12 marca 2004 r. o pomocy społecznej.

Umowy kredytowe muszą być zawarte przed 1 lipca 2022 r, a termin zakończenia spłaty nie może być krótszy niż 6 miesiące. Wakacje kredytowe nie przysługują osobom spłacającym kredyty walutowe.

Kontrowersje w sektorze bankowym wzbudza fakt, że zaproponowane rozwiązanie ma być dostępne dla wszystkich kredytobiorców, posiadających zadłużenie hipoteczne w PLN. Bankowcy szacują, że koszty (a raczej zmniejszenie zysków), które musiałby ponieść sektor bankowych sięgną od 8 mld do nawet 20 mld zł.

Dlatego związek Banków Polskich (ZBP) mówi wprost, że jedynie osoby mające realne problemy finansowe powinny mieć możliwość zawieszenia spłaty rat kredytu. I otwarcie krytykuje planowaną powszechną dostępność tego rozwiązania, sugerując że dostęp do wakacji kredytowych powinny mieć osoby, które na spłatę kredytu przeznaczają 40-50% miesięcznych zarobków.

Wniosek o Wakacje Kredytowe

Jeśli szukasz informacji na temat wniosku o wakacje kredytowe 2024, mamy dla Ciebie ważne wiadomości! Od 15 maja możesz złożyć wniosek o wakacje kredytowe w swoim banku. Masz do wyboru dwie wygodne opcje: tradycyjne złożenie wniosku w placówce banku lub skorzystanie z bankowości elektronicznej – w zależności jak szybko Twój bank udostępni tę funkcjonalność.

Po złożeniu wniosku, bank ma 21 dni na potwierdzenie jego przyjęcia. Co istotne, brak potwierdzenia ze strony banku nie wpływa na rozpoczęcie okresu zawieszenia spłat kredytu.

Sam wniosek będzie można pobrać w banku lub na jego stronie internetowej. Musi zawierać dane konsumenta, kredytodawcy, umowy oraz okresy, na które wnioskowana jest zawieszenie spłat. Wszystkie oświadczenia w wniosku podlegają odpowiedzialności karnej za fałszywe zeznania.

Pamiętaj, że umowa kredytowa musiała być zawarta przed 1 lipca 2022 r, a termin zakończenia spłaty nie może być krótszy niż 6 miesięcy. Wakacje kredytowe nie przysługują też osobom spłacającym kredyty walutowe.

|

Bank

|

Od kiedy dostępny wniosek o wakacje kredytowe?

|

Wartość kredytów udzielonych w 1 kw. 2022

|

Aktualna oferta

|

|

|---|---|---|---|---|

| 1 | Santander BP | brak danych | 2,89 mld | sprawdź |

| 2 | ING Bank Śląski | brak danych | 2,88 mld | sprawdź |

| 3 | PKO BP | brak danych | 2,6 mld | sprawdź |

| 4 | mBank | brak danych | 2,49 mld | sprawdź |

| 5 | Bank Millennium | brak danych | 1,72 mld | sprawdź |

| 6 | BNP Paribas | brak danych | 1,6 mld | sprawdź |

| 7 | Bank Pekao | brak danych | 1,49 mld | sprawdź |

| 8 | Alior Bank | brak danych | 0,67 mld | sprawdź |

| 9 | Credit Agricole | brak danych | brak danych | sprawdź |

| 10 | BOŚ Bank | brak danych | 14 mln | sprawdź |

| 11 | Bank Pocztowy | brak danych | 6 mln | sprawdź |

Czy opłaca się skorzystać z wakacji kredytowych?

Oczywiście, że tak. Mimo, że jest to „tylko” przesunięcie rat na koniec okresu kredytowania, to środki, które w ten sposób zaoszczędzisz, możesz przeznaczyć na nadpłatę kredytu (i zmniejszenie raty) lub zwiększenie własnej poduszki bezpieczeństwa (na przykład skorzystanie z wybranej oferty z rankingu lokat).

Jedyną wątpliwość stanowi to, w jaki sposób wakacje kredytowe zostaną zaprezentowane w BIKu – co może teoretycznie rzutować na zaciąganie przyszłych zobowiązań. Będę na ten temat jeszcze pisał!

Kiedy ruszą wakacje kredytowe?

Pomoc dla kredytobiorców w formie wakacji kredytowych uruchomiona zostanie w połowie 2024 roku. Prawdopodobnie od czerwca będzie już można skorzystać z zawieszenia rat.

Wdrożenie nowych rozwiązań ma się odbywać zgodnie z ustawą o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom.

Wakacje kredytowe – jak złożyć wniosek?

Po pierwsze wniosek musi zawierać informację o okresach na który zostanie zawieszona spłata. Należy oświadczyć, że dom lub mieszkanie jest przeznaczone na zaspokojenie własnych potrzeb mieszkaniowych. Nie można wziąć wakacji kredytowych na wynajmowaną nieruchomość.

Na wniosku będzie zawarta klauzula „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia”. Z kolei bank będzie miał 21 dni na potwierdzenie przyjęcia złożonego wniosku, choć samo zawieszenie ma być dostępne już od pierwszego dnia po złożeniu.

Tak wyglądał harmonogram uruchamiania wniosków w 2022 roku.

Alior Bank – wakacje kredytowe

Alior Bank umożliwia złożenie wniosku o wakacje kredytowe. Wnioski można składać od 15 maja. Istnieje kilka metod złożenia wniosku:

- Bankowość internetowa Alior Online:

- Zaloguj się do Alior Online.

- Przejdź do zakładki „Moje sprawy”.

- Wybierz „Dyspozycje, opinie i potwierdzenia” -> „Złóż nowy wniosek”.

- Oddział banku:

- Udaj się do najbliższego oddziału Alior Banku (nie można tego zrobić w placówce partnerskiej).

- Zabierz ze sobą dokument tożsamości, aby potwierdzić swoją tożsamość.

- E-mail:

- Pobierz i wydrukuj wniosek dostępny na stronie Alior Banku.

- Zeskanuj wypełniony wniosek i wyślij go na adres [email protected]. Akceptowane formaty to PDF, JPG i JPEG.

- Pamiętaj, aby wysłać wniosek z adresu e-mail podanego do kontaktu w banku.

Dodatkowe wskazówki:

- Numer umowy znajdziesz na umowie kredytu.

- Numer rachunku kredytowego sprawdzisz w bankowości internetowej Alior Online, w umowie kredytowej, harmonogramie spłaty, w oddziale lub kontaktując się z infolinią pod numerem 19 502.

Zapoznaj się z „Wyjaśnieniami dotyczącymi Wakacji Kredytowych w 2024 r.” dostępnymi na stronie Alior Banku, aby upewnić się, że spełniasz wszystkie kryteria.

Bank Millennium – wakacje kredytowe

Bank Millennium umożliwia złożenie wniosku o wakacje kredytowe. Wnioski można składać od 15 maja.

Jak złożyć wniosek online w Millennium:

- Zaloguj się:

- Zaloguj się do Millenetu.

- Przejdź do odpowiedniej sekcji:

- W sekcji „Moje produkty” kliknij w zakładkę z kredytem hipotecznym i wybierz „Wniosek o wakacje kredytowe” → „Ustawowe wakacje kredytowe”.

- Możesz też wejść w „Moje finanse” → „Kredyty i pożyczki” → „Kredyt hipoteczny” → „Szczegóły” → „Wniosek o wakacje kredytowe” → „Ustawowe wakacje kredytowe”.

- Wypełnij wniosek:

- Wskaż okres, na jaki chcesz zawiesić spłatę swojego kredytu oraz złóż wymagane oświadczenia.

- Jeśli spełniasz warunki określone w ustawie, spłata Twojego kredytu zostanie zawieszona na okres lub okresy podane przez Ciebie we wniosku.

- Potwierdź złożenie wniosku:

- Potwierdź złożenie wniosku hasłem SMS lub w aplikacji mobilnej.

Pamiętaj, aby upewnić się, że spełniasz wszystkie warunki określone w ustawie, zanim złożysz wniosek. Złożenie wniosku jest proste i można to zrobić w kilku krokach za pośrednictwem bankowości internetowej Millenet lub aplikacji mobilnej Banku Millennium.

Bank Pekao SA – wakacje kredytowe

Bank Pekao umożliwia złożenie wniosku o wakacje kredytowe od 15 maja. Wniosek można złożyć w bankowości internetowej Pekao24, w aplikacji mobilnej PeoPay albo bezpośrednio w oddziale Banku Pekao.

Jak złożyć wniosek w Pekao24:

- Zaloguj się:

- Zaloguj się do bankowości internetowej Pekao24.

- Wejdź w zakładkę „Oferty i wnioski” → „Usługi”.

- W sekcji „Dyspozycje” wybierz „Dyspozycje i zaświadczenia”.

- Wybierz kredyt:

- Wybierz kredyt lub pożyczkę hipoteczną, dla której chcesz złożyć wniosek.

- Na liście dyspozycji wybierz „Zawieszenie spłaty kredytu (ustawowe wakacje kredytowe) Rozwiązanie ustawowe dla klientów posiadających kredyt hipoteczny w złotych zaciągnięty przed 1 lipca 2022 r.”

- Wypełnij wniosek:

- Wypełnij krótki wniosek i zapoznaj się z oświadczeniami, a następnie wybierz „Dalej”.

- Zapoznaj się z podsumowaniem wniosku i wybierz „Złóż dyspozycję”.

Zmiany na rachunku kredytowym zostaną wprowadzone najpóźniej w ciągu 10 dni od dnia rozpoczęcia okresu zawieszenia. W ciągu 14 dni od doręczenia wniosku można cofnąć wniosek za pomocą bankowości internetowej Pekao24, aplikacji PeoPay lub w dowolnym oddziale banku.

Jak złożyć wniosek w aplikacji PeoPay:

- Zaloguj się:

- Zaloguj się do aplikacji PeoPay.

- Na pulpicie po zalogowaniu przejdź do sekcji „Dla Ciebie” i wybierz „Usługi”.

- Rozwiń sekcję „Dyspozycje”, a następnie wybierz „Dyspozycje i zaświadczenia”.

- Wybierz kredyt:

- Wybierz kredyt lub pożyczkę hipoteczną, dla której chcesz złożyć wniosek.

- Na liście dyspozycji wybierz „Zawieszenie spłaty kredytu (ustawowe wakacje kredytowe) Rozwiązanie ustawowe dla klientów posiadających kredyt hipoteczny w złotych zaciągnięty przed 1 lipca 2022 r.”

- Wypełnij wniosek:

- Wypełnij krótki wniosek i zapoznaj się z oświadczeniami, a następnie wybierz „Dalej”.

- Zapoznaj się z podsumowaniem wniosku i wybierz „Złóż dyspozycję”.

Zmiany na rachunku kredytowym zostaną wprowadzone najpóźniej w ciągu 10 dni od dnia rozpoczęcia okresu zawieszenia. W ciągu 14 dni od doręczenia wniosku można cofnąć wniosek za pomocą bankowości internetowej Pekao24, aplikacji PeoPay lub w dowolnym oddziale banku.

Jak złożyć wniosek w oddziale banku Pekao:

- Odwiedź oddział:

- Udaj się do najbliższego oddziału Banku Pekao.

- Zapytaj doradcę o możliwość złożenia wniosku o wakacje kredytowe.

- Wypełnij wniosek:

- Wypełnij wniosek z pomocą doradcy.

- Oczekuj na decyzję:

- Bank poinformuje Cię o decyzji drogą telefoniczną.

Pamiętaj, aby zwrócić uwagę na wybór odpowiedniego wniosku w serwisie Pekao24 i aplikacji PeoPay. Decyzja o przyznaniu wakacji kredytowych zostanie przekazana elektronicznie. Dla osób niekorzystających z Pekao24 jest możliwość złożenia wniosku w oddziale banku, a decyzja zostanie przekazana telefonicznie.

BNP Paribas – wakacje kredytowe

BNP Paribas umożliwia złożenie wniosku o wakacje kredytowe. Wnioski można składać od 15 maja.

Jak złożyć wniosek w BNP Paribas?

Wnioski o wakacje kredytowe można złożyć na dwa sposoby:

Przez Internet:

- Zaloguj się:

- Zaloguj się do bankowości GOonline.

- Przejdź do odpowiedniej sekcji:

- Kliknij w zakładki: „Moje Finanse” → „Kredyty” → „Szczegóły” → „Wnioski” → „Wniosek o wakacje kredytowe”.

- Sprawdź status:

- W GOonline możesz również sprawdzić status swojego wniosku.

W Centrum Klienta:

- Umów się na spotkanie:

- Umów się w najwygodniejszej dla Ciebie lokalizacji.

- Zarezerwuj spotkanie na konkretną datę i godzinę, aby oszczędzić czas.

- Złóż wniosek:

- Wypełnij wniosek z pomocą doradcy.

Co się wydarzy, gdy złożysz wniosek?

- Bank dokona zawieszenia spłaty kredytu od pierwszego do ostatniego dnia miesiąca kalendarzowego wskazanego we wniosku.

- Okres kredytowania zostanie wydłużony o liczbę miesięcy okresu zawieszenia – bez zmiany treści hipoteki w księdze wieczystej i bez potrzeby aneksu do umowy.

- Podczas trwania zawieszenia raty:

- Bank nie nalicza odsetek od kredytu – również odsetek karnych.

- Pobierane będą składki za ubezpieczenie – jeśli są wymagane do umowy kredytowej.

- Będziesz mieć prawo wypłacać transze kredytu (o ile kredyt jest w trakcie wypłat) oraz składać wszystkie dyspozycje do kredytu – nadpłaty, zmiany warunków umowy itd.

Co jeszcze jest ważne?

- Rodzaj oprocentowania raty nie ma znaczenia: ustawowe wakacje kredytowe przysługują zarówno przy kredytach z oprocentowaniem okresowo stałym, jak i zmiennym.

- Można skorzystać z ustawowych wakacji kredytowych, nawet jeśli korzystasz już z innych wakacji kredytowych – na przykład wakacji regulaminowych lub związanych z COVID-19. W takim przypadku ustawowe wakacje kredytowe zastąpią te poprzednie.

- Potwierdzenie otrzymania wniosku zazwyczaj jest wysyłane od razu po jego otrzymaniu, jednak może to potrwać do 21 dni. Czas oczekiwania na potwierdzenie nie wpływa na rozpoczęcie zawieszenia raty. Potwierdzenie zostanie wysłane na e-mail lub adres korespondencyjny podany we wniosku.

BOŚ Bank – wakacje kredytowe

BOŚ Bank umożliwia złożenie wniosku o wakacje kredytowe. Zaloguj się do bankowości internetowej i w sekcji „Wnioski” wybierz „Wakacje kredytowe 2024”.

Citi Handlowy – wakacje kredytowe

Citi Handlowy umożliwia złożenie wniosku o wakacje kredytowe. Poniżej znajduje się instrukcja, jak to zrobić.

Jak złożyć wniosek online:

- Zaloguj się:

- Zaloguj się do bankowości internetowej Citibank Online.

- Przejdź do odpowiedniej sekcji:

- Kliknij „Kontakt” → „Napisz nową wiadomość”.

- Wybierz „Zapytania” → „Karty kredytowe/produkty kredytowe” → „Wakacje kredytowe lub problemy ze spłatą”.

- Wpisz wiadomość:

- W oknie „Wpisz wiadomość” wskaż numer umowy produktu hipotecznego, dla którego chcesz zawiesić spłatę.

- Wskaż wnioskowany okres zawieszenia umowy.

- Wpisz poniższe oświadczenia kredytobiorcy:

Oświadczenia kredytobiorcy:

- Oświadczam, że wskazana w pkt 1 Wniosku Umowa została zawarta w celu zaspokojenia moich własnych potrzeb mieszkaniowych. Jestem świadoma/y odpowiedzialności karnej za złożenie fałszywego oświadczenia.

- Oświadczam, że (proszę o wybór jednego z poniższych oświadczeń, poprzez wstawienie znaku X przy wybranym oświadczeniu):

- średnia arytmetyczna wartości wskaźnika RdD (Rata do Dochodu) w rozumieniu art. 2 ust. 1 pkt 7 ustawy z dnia 9 października 2015 r. o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej (Dz. U. z 2022 r. poz. 2452) za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia Wniosku przekracza 30%. Jestem świadoma/y odpowiedzialności karnej za złożenie fałszywego oświadczenia.

- na dzień złożenia Wniosku mam na utrzymaniu co najmniej troje dzieci, o których mowa w art. 4 ust. 2 pkt 3 ustawy z dnia 5 grudnia 2014 r. o Karcie Dużej Rodziny (Dz. U. z 2023 r. poz. 2424), spełniających warunki, o których mowa w art. 4 ust. 2b tej ustawy. Jestem świadoma/y odpowiedzialności karnej za złożenie fałszywego oświadczenia.

- Oświadczam, że nie ubiegam się o zawieszenie spłaty kredytu hipotecznego w innym banku oraz że takie zawieszenie nie zostało mi przyznane przez inny bank.

- Przyjmuję do wiadomości, że bank zastrzega sobie prawo do weryfikacji prawdziwości złożonych oświadczeń.

- Prześlij wiadomość:

- Kliknij „Prześlij”.

Jak złożyć wniosek za pomocą formularza w Citibanku:

Możesz również złożyć wniosek o wakacje kredytowe, wypełniając formularz dostępny pod adresem: https://www.citibank.pl/files/documents/loans/wniosek-o-wakacje-kredytowe-2024-pl.pdf.

Credit Agricole – wakacje kredytowe

Credit Agricole umożliwia złożenie wniosku o wakacje kredytowe. Udostępnił w tym celu specjalny formularz: formularz online.

W jaki sposób złożysz wniosek?

Wniosek możesz złożyć na wszystkie przewidziane w ustawie okresy przez formularz do wypełnienia lub formularz do pobrania.

Zalety składania wniosku przez formularz elektroniczny:

- Złożenie wniosku przez formularz elektroniczny znacznie przyspieszy czas jego realizacji.

- Przez formularz elektroniczny możesz zawiesić spłatę rat na wszystkie okresy wymienione w ustawie, składając odrębne wnioski na każdy okres.

Jak składać wnioski:

- Jeśli chcesz zawiesić spłatę rat kredytu hipotecznego w miesiącach następujących po sobie – złóż 1 wniosek.

- Przykład: Chcesz zawiesić spłatę rat w sierpniu, wrześniu, październiku i listopadzie – złóż 1 wniosek o zawieszenie rat od sierpnia do listopada.

- Jeśli chcesz zawiesić spłatę rat kredytu hipotecznego w miesiącach nienastępujących po sobie, złóż odrębne wnioski na wszystkie wybrane okresy lub skorzystaj z wniosku do pobrania.

- Przykład 1: Chcesz zawiesić spłatę rat w czerwcu 2024, lipcu 2024 oraz listopadzie 2024 i grudniu 2024 – złóż 2 osobne wnioski:

- O zawieszenie raty sierpniowej i wrześniowej.

- O zawieszenie raty listopadowej i grudniowej.

Formularz będzie dostępny do końca 2024 r. Jeśli wygodniej będzie Ci złożyć 1 wniosek na wszystkie wymienione w ustawie okresy, skorzystaj z wniosku do pobrania.

ING Bank Śląski – wakacje kredytowe

ING Bank Śląski umożliwia złożenie wniosku o wakacje kredytowe. Wnioski można składać od 15 maja. Według informacji ze strony banku, wnioski trzeba będzie składać na każdy miesiąc wakacji oddzielnie.

Jak złożyć wniosek w Moje ING:

- Zaloguj się:

- Zaloguj się do Mojego ING.

- Wybierz kredyt, dla którego chcesz zawiesić spłatę.

- Składasz wniosek:

- W zakładce „Obsługa kredytu” rozwiń sekcję „Problemy ze spłatą raty i wypowiedzenia”.

- Wybierz proces „Zawieszenie spłaty kredytu” i skorzystaj ze wskazówek, które zobaczysz na ekranie.

- Przeczytaj informacje o okresie zawieszenia:

- We wniosku zobaczysz okres zawieszenia i datę zawieszanej raty.

- Zaznacz odpowiednie oświadczenia, w tym te uprawniające do skorzystania z zawieszenia spłaty.

- W okresie zawieszenia nie pobieramy rat i nie naliczamy odsetek.

- Otrzymasz potwierdzenie:

- Po złożeniu wniosku otrzymasz potwierdzenie.

Dodatkowe informacje:

Jeśli Twoja umowa została zawarta przez więcej niż jedną osobę, nie musisz dołączać pełnomocnictwa. Pamiętaj jednak, że we wniosku oświadczasz, że działasz w porozumieniu oraz za zgodą wszystkich kredytobiorców/pożyczkobiorców.

Pamiętaj! Aby skutecznie zawiesić spłatę kredytu na dany miesiąc, wniosek musisz złożyć najpóźniej w dniu płatności danej raty. Wtedy jej nie pobierzemy.

Przykład: Jeśli płatność raty kredytu przypada 15 czerwca, to wniosek o zawieszenie spłaty tej raty możesz złożyć do 15 czerwca.

mBank – wakacje kredytowe

mBank umożliwia złożenie wniosku o wakacje kredytowe. Wnioski można składać od 15 maja, zarówno w placówce, jak i online.

Jak złożyć wniosek online w mBanku:

- Zaloguj się:

- Zaloguj się na swoje konto w bankowości internetowej mBanku.

- Przejdź do odpowiedniej sekcji:

- Wejdź do zakładki „Pomoc”.

- Wybierz „Załatw swoje sprawy”.

- Wybierz „Inna sprawa”.

- W wyszukiwarce wpisz „Wsparcie w spłacie kredytów”.

- Wypełnij wniosek:

- Wypełnij dane na wniosku zgodnie z instrukcjami.

- Zapoznaj się z wymaganymi dokumentami.

- Zaakceptuj wniosek:

- Zaakceptuj i wyślij wniosek online.

Jak złożyć wniosek w placówce w mBanku:

- Odwiedź placówkę mBanku:

- Udaj się do najbliższej placówki mBanku.

- Zapytaj doradcę o możliwość złożenia wniosku o wakacje kredytowe.

- Wypełnij wniosek:

- Wypełnij wniosek z pomocą doradcy.

- Potwierdzenie i harmonogram:

- W ciągu 21 dni otrzymasz na adres e-mail potwierdzenie otrzymania wniosku.

- Po zatwierdzeniu wniosku otrzymasz nowy harmonogram spłat, uwzględniający zawieszone raty.

Pamiętaj! Aby skutecznie zawiesić spłatę kredytu na dany miesiąc, wniosek musisz złożyć najpóźniej w dniu płatności danej raty. Wtedy jej nie pobierzemy.

Przykład: Jeśli płatność raty kredytu przypada 15 czerwca, to wniosek o zawieszenie spłaty tej raty możesz złożyć do 15 czerwca.

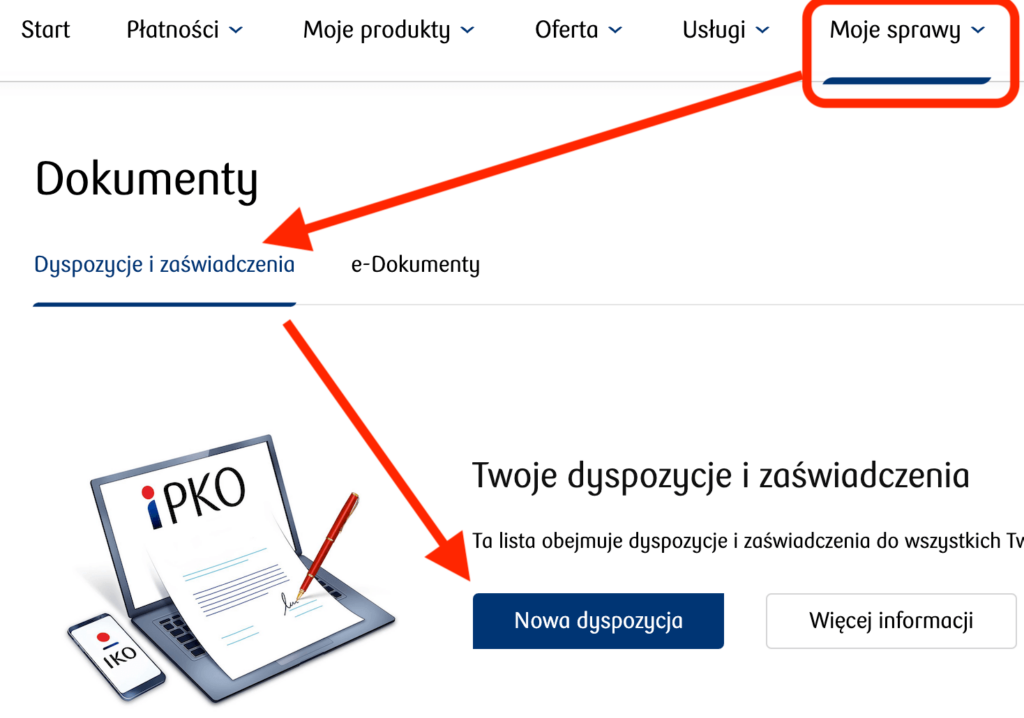

PKO BP – wakacje kredytowe

PKO BP umożliwia złożenie wniosku o wakacje kredytowe. W

Od 27 maja można złożyć wniosek o wakacje kredytowe PKO przez system bankowości elektronicznej iPKO

Ścieżka nie jest jednak łatwa do znalezienia (ciekawe dlaczego ;). Dlatego prezentuje jak to zrobić.

Jak złożysz wniosek w iPKO?

- W serwisie iPKO wybierz: Moje sprawy → Dyspozycje i zaświadczenia → Nowa dyspozycja

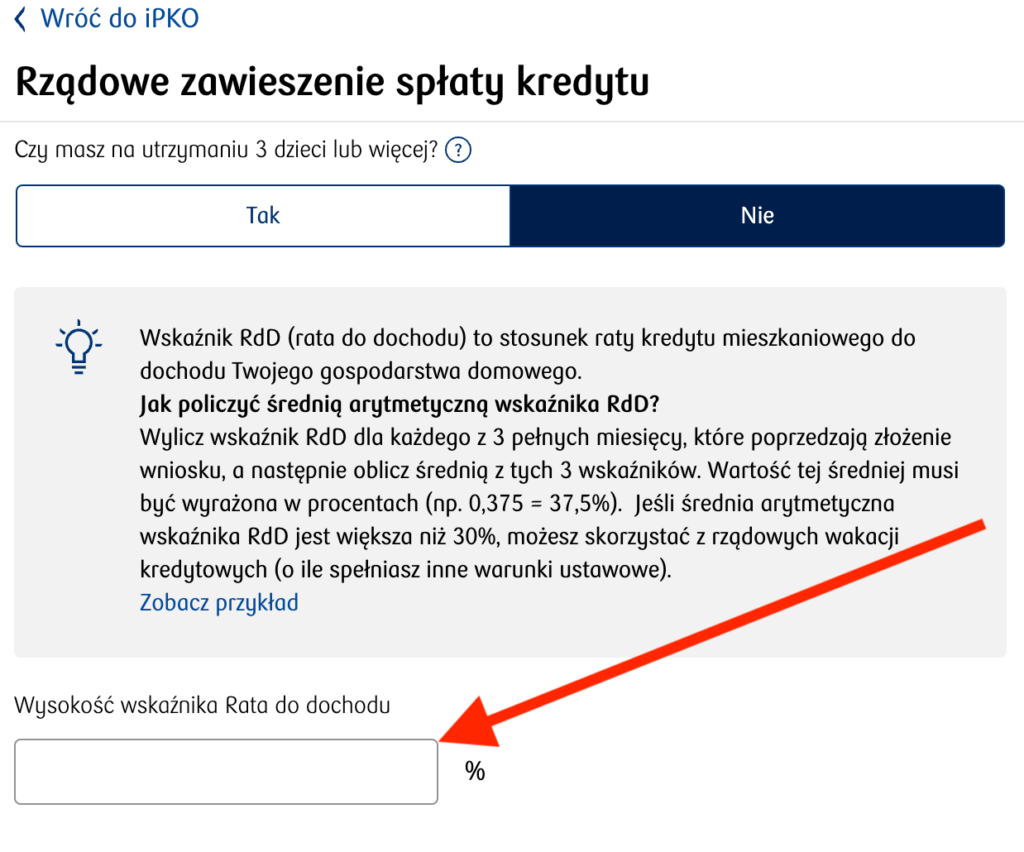

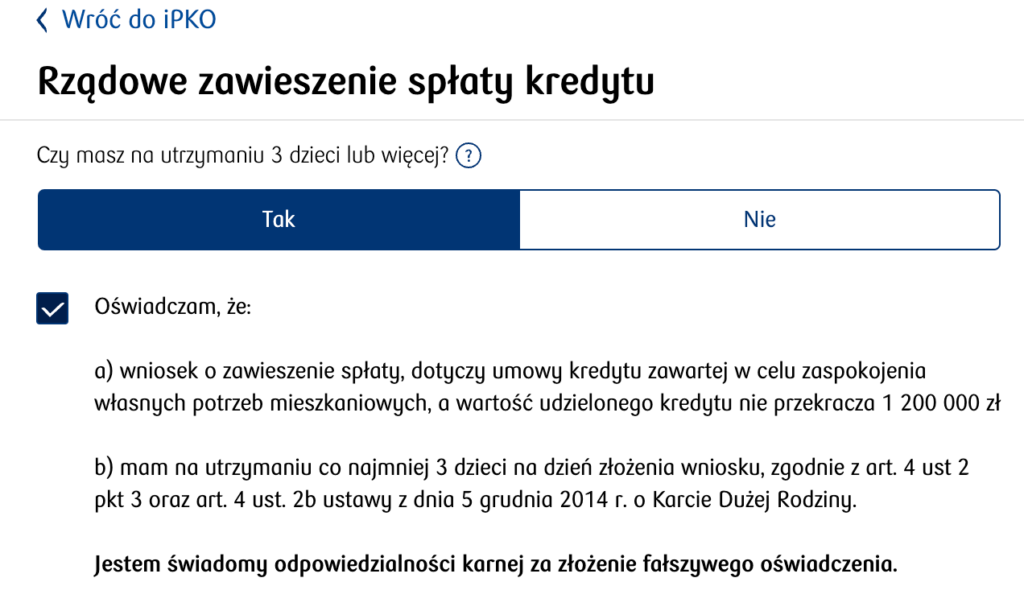

- Następnie przejdź do Kredyty hipoteczne → Rządowe zawieszenie spłaty kredytu (rządowe wakacje kredytowe 2024)

- Zatwierdź oświadczenie i przejdź do wniosku

- Wybierz na jakiej podstawie wnioskujesz o wakacje – czy jest to wskaźnik Rata do dochodu. W takiej sytuacji wpisz wartość wskaźnika

- Albo opieka nad 3 lub większą liczbą dzieci

- Wybierz okresy zawieszenia rat. Po dwa we wskazanych przedziałach

- Na kolejnej stronie wybierz odpowiedni kredyt. Zdecyduj, jak powiadomić o zawieszeniu spłaty

- Na koniec jeszcze jedno oświadczenie, że mieszkanie przeznaczone jest na własne cele mieszkaniowe – i wniosek złożony!

A co jeśli złożymy wniosek później?

Jeżeli rata kredytu pobierana jest 1 sierpnia, a klient złoży wniosek po terminie pobrania raty, czyli 2 sierpnia, wtedy zawieszona zostanie spłata kredytu po 2 sierpnia, co oznacza, że dopiero rata płatna 1 września nie zostanie pobrana

Bank Pocztowy- wakacje kredytowe

Bank Pocztowy umożliwia złożenie wniosku o wakacje kredytowe.

Santander Bank Polska – wakacje kredytowe

Santander Bank Polska umożliwia złożenie wniosku o wakacje kredytowe. Wnioski można składać od 15 maja.

Przykład: Jeśli płatność raty kredytu przypada na 20 czerwca, to wniosek o zawieszenie spłaty tej raty można złożyć do 20 czerwca, do godz. 19:00.

Ścieżka w bankowości internetowej Santander:

- Zaloguj się:

- Zaloguj się do bankowości internetowej Santander.

- Wejdź do zakładki „Twoje sprawy”.

- Wybierz „Kredyt hipoteczny”.

- Wybierz rodzaj sprawy „Złóż wniosek o wakacje kredytowe – zawieszenie spłaty kredytu”.

- Wypełnij wniosek:

- Kliknij na „Złóż wniosek”.

- Wypełnij dane na wniosku.

- Zapoznaj się z dokumentami.

- Zaakceptuj wniosek online:

- W ciągu 21 dni od złożenia wniosku otrzymasz na adres e-mail potwierdzenie otrzymania wniosku.

- Gdy wakacje kredytowe zostaną zatwierdzone, otrzymasz harmonogram spłaty kredytu uwzględniający zawieszone raty.

Ścieżka w oddziale Santander:

- Przyjdź do oddziału:

- Zapytaj doradcę o zawieszenie spłaty kredytu.

- Wypełnij wniosek z doradcą:

- Doradca pomoże Ci wypełnić wniosek.

- Korzystaj z zawieszenia spłaty:

- W ciągu 21 dni od złożenia wniosku otrzymasz na adres e-mail potwierdzenie otrzymania wniosku.

- Gdy wakacje kredytowe zostaną zatwierdzone, otrzymasz harmonogram spłaty kredytu uwzględniający zawieszone raty.

Dodatkowe informacje:

Czy muszę złożyć jeden wniosek na wszystkie raty, które planuję zawiesić w 2024 roku?

Nie, możesz każdorazowo składać wniosek tylko na jedną ratę lub na kilka rat, kiedy już zdecydujesz, którą ratę lub raty chcesz zawiesić w danym okresie.

W jakim terminie mogę złożyć wniosek, żeby skorzystać z wakacji kredytowych w danym miesiącu?

Możesz złożyć wniosek o wakacje kredytowe na dany miesiąc najpóźniej w dniu spłaty raty. Jeśli złożysz wniosek w tym dniu do godziny 19:00, nie pobierzemy kwoty na spłatę raty z Twojego rachunku. Jeśli zrobisz to po godzinie 19:00, to z powodów technicznych możemy pobrać kwotę na spłatę z Twojego rachunku (jeśli będą na nim pieniądze), ale zwrócimy ją na ten rachunek. Jeśli składasz wniosek w dniu spłaty raty, zachęcamy, aby zrobić to do 19:00.

Czy wniosek składają wszyscy kredytobiorcy?

Nie, wystarczy, jeśli wniosek złoży jeden kredytobiorca.

Pamiętaj, że możliwość skorzystania z wakacji kredytowych zależy od spełnienia określonych warunków, takich jak termin złożenia wniosku przed datą płatności raty oraz dostępność tej opcji dla danego okresu.

Banki spółdzielcze – wakacje kredytowe

Banki spółdzielcze umożliwiają złożenie wniosku o wakacje kredytowe.

Kolejnym po wakacjach kredytowych elementem radzenia sobie ze skutkami rosnącej inflacji ma być zwiększenie ilości środków w Funduszu Wsparcia Kredytobiorców.

Nowe możliwości skorzystania z Funduszu Wsparcia Kredytobiorców

W nowelizacji ustawy znalazły się przepisy dotyczące zmian w zasadach działania Funduszu Wsparcia Kredytobiorców (FWK). Maksymalna pomoc została zwiększona z 2 tys. zł do 3 tys. zł, a okres wsparcia wydłużono do 40 miesięcy. Pomoc jest udzielana w formie pożyczki, której spłata zostanie rozłożona na 200 rat. Łączna wartość pożyczki na spłatę zadłużenia może wynieść do 120 tys. zł.

O pomoc z FWK będą mogli ubiegać się kredytobiorcy w trudnej sytuacji finansowej, u których rata przekracza 40% dochodu gospodarstwa domowego. Poza tym, wsparcie będzie dostępne, jeżeli miesięczny dochód gospodarstwa domowego, pomniejszony o miesięczne koszty obsługi kredytu hipotecznego, nie przekroczy 2,5-krotności kryteriów określonych w ustawie o pomocy społecznej.

Fundusz Wsparcia Kredytobiorców – co należy wiedzieć

Fundusz ten dysponuje środkami, które wpłacają kredytodawcy (banki), a kwota zależy od ilości posiadanych przez dany bank kredytów hipotecznych z zaległościami w spłacie przekraczającymi 90 dni. Czyli im więcej jest w danym banku kredytobiorców, którzy zalegają ze spłatą rat dłużej niż 90 dni, tym większą składkę płaci bank. To taka „zachęta”, aby banki realnie szacowały zdolność kredytową swoich klientów.

Aktualnie fundusz dysponuje około 600 milionami złotych, co pozwala mu na wsparcie kilkunastu tysięcy kredytobiorców. Eksperci szacują, że w 2022 roku wpłynie do niego dodatkowe 1,4 mld zł, a w 2023 kolejne 2 mld zł. Te dodatkowe środki pozwolą na udzielenie pomocy nawet ponad 100 tysiącom osób.

Funduszem Wsparcia Kredytobiorców zarządza Bank Gospodarstwa Krajowego.

Kto może korzystać ze wsparcia funduszu?

Środki z funduszu przeznaczone są na pomoc dla kredytobiorców, którzy:

- w dniu złożenia wniosku co najmniej jeden z kredytobiorców posiada status osoby bezrobotnej

- kredytobiorca ponosi miesięczne koszty obsługi kredytu mieszkaniowego w wysokości przekraczającej 40 proc. dochodów osiąganych miesięcznie przez jego gospodarstwo domowe

- miesięczny dochód gospodarstwa domowego kredytobiorcy, pomniejszony o miesięczne koszty obsługi kredytu mieszkaniowego, nie przekracza (od 1 stycznia 2022 roku):

- w przypadku gospodarstwa jednoosobowego – kwoty 1.552,00 zł

- w przypadku gospodarstwa wieloosobowego – kwoty 1.200,00 zł na osobę

Wniosek o udzielenie wsparcia należy złożyć w banku, który udzielił kredytu.

Jaką pomoc można otrzymać z Funduszu Wsparcia Kredytobiorców?

Fundusz udziela zwrotnego wsparcia na spłatę rat kredytu (nie więcej niż 2 tys. zł/mies., przez max. 36 miesięcy) lub zwrotnej pożyczki na uregulowanie zadłużenia po sprzedaży nieruchomości po cenie niższej niż kwota kredytu. W ten sposób można uzyskać wsparcie na max. 72 tys. zł.

Fundusz przekazuje środki bezpośrednio do banku, który udzielił kredytu.

Otrzymane środki trzeba zwrócić, ale dopiero po 2 latach od wypłaty ostatniej raty wsparcia. Będzie też bonus dla osób, które spłacą wsparcie bez opóźnień.

Zwrot odbywa się w 144 równych ratach (dla maksymalnego wsparcia = 72 tys zł / 144 raty = rata 500 zł), które nie są oprocentowane. Po spłacie 100 rat bez opóźnienia, pozostała część ulega umorzeniu. Można więc uzyskać korzyść w postaci umorzenia (144 – 100) = 44 pełnych rat.

Kto za to wszystko zapłaci?

Każdy z elementów opisanego planu skutkuje pomniejszeniem zysków banków:

- wakacje kredytowe (brak wpływu odsetek od udzielonych kredytów) mogą oznaczać dla banków uszczuplenie dochodów liczone w miliardach,

- środki zasilające Fundusz Wsparcia Kredytobiorców również wpłacają banki,

Nie jestem bynajmniej obrońcą banków, ale obserwuję ten rynek od dawna i wszyscy wiemy, że banki lubią pieniądze. Trudno więc przypuszczać, że pokornie pogodzą się z nową sytuacją.

Co mogą zrobić, aby ograniczyć spadek zysków?

Najprostsze sposoby to zwiększenie opłat za konta czy karty kredytowe, ograniczenie oprocentowania depozytów lub podniesienie oprocentowania kredytów. Konkurencja na rynku jest duża, więc banki będą musiały się wykazać ostrożnością, ale zakładam, że zmian należy się spodziewać.

Jak według Ciebie zareagują banki na dodatkowe obciążenia?

Chcesz być na bieżąco? Zapisz się na mój Newsletter, aby otrzymywać ważne informacje na temat banków, również o planowanych podwyżkach opłat oraz najlepszych promocjach, gdzie można zgarnąć nawet kilkaset złotych na start.

ostatnia aktualizacja: 2 dni temu

700 zł premii za darmowe konto w BNP Paribas

700 zł za otwarcie konta w Millennium

800 zł za przetestowanie rachunku (+300 zł zwrotów) w ERSTE

do 2 700 zł + 5,7% na 92 dni za założenie konta w Pekao

Co jeśli kredyt hipoteczny brany był z ówczesnym mężem, obecnie po rozwodzie. Ja spłacam raty i nie prowadzimy wspólnego gospodarstwa domowego ? Jak liczyć dochód?

W takiej sytuacji bierze się pod uwagę tylko Twoje przychody. Ale bezpiecznie będzie jeśli skonsultujesz to w swoim banku.

Co w przypadku intercyzy. Mamy z mężem intercyzę, kredyt, nieruchomość jest wyłącznie na mnie. Czy powinnam zsumować również dochód męża jeśli mieszkamy razem?

Tina, jest na Ciebie, ale tworzycie gospodarstwo domowe. Więc moim zdaniem należy doliczyć.

Super dziękuję, tak zrobię. Myśli Pan, że banki będą weryfikować wnioski pod względem wyliczeń?

Tego nie wiem. Na samym wniosku jest po prostu oświadczenie, które składa się „pod rygorem”. Ale sądzę, że temat nie jest łatwy, szczególnie przy różnej liczbie źródeł dochodu. W tym np. rozliczaniu ryczałtem itp.

Witam

Posiadam rentę z małoletnią córką dzieloną na pół, czy część córki liczę jako dochód? Kredyt mam w Paribas, jednak po śmierci męża nie wypłacili mi transzy hipoteki – bo nie byłam zdolna kredytowo – a oni renty na 10 lat nie liczą jako dochód, nie brali jej pod uwagę. Czy w takim razie jak to liczyć? Brać pod uwagę całą rentę czy tylko moją część? Dorabiam na umowę zlecenie, ale nie są to duże kwoty.

Jeśli obie pozostajecie we wspólnym gospodarstwie domowym, to należy uwzględnić obie części część renty oraz dochody z umowy zlecenie za ostatnie 3 miesiące.

Dziękuje, a jeżeli składać będę wniosek w czerwcu, to dochody za maj/kwiecień oraz marzec

Dokładnie. Za trzy miesiące poprzedzające złożenie wniosku.

Jak liczyć wskaźnik dochodu, jeżeli jest dwóch kredytobiorców?

Damian, wskaźnik dochodu, znany również jako wskaźnik RdD (Rata do Dochodu), oblicza się sumując dochody wszystkich kredytobiorców w gospodarstwie domowym. Następnie dzieli się miesięczną ratę kredytu przez łączny miesięczny dochód gospodarstwa domowego.

Przykład:

Obliczenie wskaźnika RdD:

RdD = (Miesięczna rata kredytu / Łączny miesięczny dochód) × 100%

RdD = (3 500 zł / 9 000 zł) × 100% = 38.89%

W tym przykładzie wskaźnik RdD wynosi 38.89% (przy założeniu, że przez ostatnie 3 miesiące dochody i rata nie zmieniały się – jeżeli były rożne to wyciągamy średnią). Jeśli wskaźnik ten przekracza 30%, może to uprawniać do skorzystania z wakacji kredytowych.