Aktualizacja: 2019.08.31

Od 20 grudnia 2018 banki szybciej rozpatrują reklamacje klientów.

Nowa unijna dyrektywa skraca o połowę dotychczasowe terminy, tj.:

- do 15 dni roboczych dla usług płatniczych (z możliwością wydłużenia do 35),

- do 30 dni kalendarzowych dla pozostałych usług (z możliwością wydłużenia do 60).

W komentarzach pod różnymi artykułami często piszecie, że bank naliczył niesłusznie jakąś opłatę. Gdy pytacie, jak napisać reklamację i czy w ogóle warto to robić, zawsze odpowiadam, że warto. Dlaczego?

- Gdzie, jak gdzie, ale w banku kasa ma się zgadzać co do grosza, więc nie daję taryfy ulgowej.

- Dobrze, gdy bank ma świadomość, że klient jest czujny.

- Jest to proste i dość skuteczne narzędzie dochodzenia swoich praw.

Sam pisałem reklamacje wielokrotnie i najczęściej udawało mi się uzyskać od banku rekompensatę i przeprosiny. Zdarzały się też drobne upominki na zatarcie złego wrażenia.

Jednak pomyłka to jedno, a łamanie praw konsumenta to drugie.

W artykule znajdziesz kilka świeżych przykładów naruszania przez banki interesów klientów. Dowiesz się także, jakie kary zostały wymierzone bankom oraz jak napisać reklamację, jeśli Ty także jesteś w gronie poszkodowanych.

Reklamacja w banku to pierwszy krok dochodzenia swoich praw. Jeśli ona okaże się bezskuteczna i bank odpowie nam negatywnie, nie oznacza to wcale, że wyczerpaliśmy wszystkie możliwości. Klienci mogą szukać pomocy w zewnętrznych instytucjach, ale o tym za chwilę.

Jeśli skarg na działanie danego banku jest dużo i można sądzić, że doszło do zbiorowego naruszenia praw konsumentów, do akcji może wkroczyć Urząd Ochrony Konkurencji i Konsumenta, czyli UOKiK.

Nie dość, że UOKiK dysponuje prawem do wszczynania dochodzenia, to jeszcze może nakładać na banki kary finansowe i żądać rekompensaty dla poszkodowanych.

Przykłady? Na pierwszy ogień wybrałem temat, który mnie dość mocno drażni.

Rekompensata (np. w mBank) za brak informacji o podwyżkach

Nikt z nas nie lubi sytuacji, gdy na wyciągu bankowym pojawia się nowa opłata, której wcześniej nie było. Jak to? Przecież bank nie informował o zmianach cennika. Informował, informował, tylko… dyskretnie.

Zgodnie z prawem bank musi zawiadamiać klientów o zbliżających się zmianach cennika. Prawo nie narzuca sposobu w jaki ma to zrobić. Zastrzega jedynie, że informacje powinny być przekazane klientom na trwałym nośniku (e-mail, list tradycyjny, płyta CD, itp).

I właśnie o ten trwały nośnik chodzi.

Pod lupę UOKiKu trafiło aż 18 banków (w 2015 wszczęto 6 postępowań, a w 2016 reszta).

Na czarnej liście znalazły się:

- Credit Agricole,

- Alior Bank (w tym dawny BPH),

- Bank Millennium,

- BZ WBK,

- ING Bank Śląski,

- Pekao SA,

- Bank BGŻ BNP Paribas,

- Bank Handlowy,

- Bank Ochrony Środowiska,

- Deutsche Bank,

- Euro Bank,

- Getin Noble Bank,

- Idea Bank,

- mBank,

- PKO BP,

- Plus Bank

- i Raiffeisen.

Co nie podobało się UOKiKowi w sposobie informowania o podwyżkach?

Zadaniem urzędu jest między innymi dbanie o to, aby klient miał pełny dostęp do warunków oferty i mógł na ich podstawie podejmować świadome decyzje. A jak tu mówić o świadomej decyzji, gdy informacja do nas nie trafia?

Przedmiotem sporu są 2 tematy:

Pierwszy:

- czy informowanie o zmianach umowy przez własny system (bankowość elektroniczną) spełnia wymogi dotyczące trwałego nośnika?

UOKiK twierdzi, że taka forma NIE jest wystarczająca. To nie jest trwały nośnik. Dlaczego?

- bo jest w pełnym władaniu banku (może zmienić treść wiadomości),

- tracimy do niego dostęp po rozwiązaniu umowy,

- wymaga od klientów podjęcia działań, aby dowiedzieć się, czy informacja w serwisie została do nich przesłana.

Drugi:

- modyfikowanie umów bez powoływania się na podstawę prawną oraz okoliczności, które przyczyniły się do danej zmiany.

Skoro klient nie zna podstaw prawnych dla wprowadzanych zmian, to jak może w ogóle sprawdzić, czy są one zgodne z prawem?

Trudno się więc z UOKiKiem nie zgodzić. Wprowadzanie zmian po cichu i bez wyjaśniania na jakiej podstawie, to potencjalnie prosta droga do naciągania nieświadomych klientów.

Wasze komentarze na blogu oraz maile potwierdzają, że opisane powyżej praktyki to spory problem, co jeszcze bardziej motywuje mnie do działania. Polecam Ci także mój wpis o tym, w jaki sposób zmiany cennika mogą Ci zagrozić, jeśli jesteś właścicielem tzw. martwego, czyli nieużywanego konta bankowego.

Czy klienci mogą liczyć na rekompensaty za naruszenie przez banki przepisów?

Postępowanie, które przeprowadza urząd może zaboleć banki, ponieważ najwyższy wymiar kary, jaka grozi za naruszanie zbiorowych interesów klientów, to 10% obrotów banku. Do kary może być także dołączony nakaz:

… usunięcia trwających skutków naruszenia, które może przybrać postać rekompensaty publicznej.

Zakończone postępowania – jak skorzystają klienci?

Wynik postępowania UOKiKu znają już m.in. Euro Bank, Bank Handlowy, Bank Ochrony Środowiska. W przypadku dwóch pierwszych chodziło o niewykorzystanie trwałego nośnika, natomiast wszystkie banki nie wskazywały podstawy prawnej w uzasadnieniu decyzji.

Jaki werdykt zapadł?

Nie nakładaliśmy kar finansowych, ponieważ banki zobowiązały się do zmiany praktyk. Łączna wartość przysporzenia konsumenckiego może wynieść nawet ok. 80 mln zł. Klienci otrzymają od banków informacje o tym, jak mogą skorzystać z rekompensaty.

Przy okazji UOKiK tłumaczy:

Nie chcemy powrotu do listu w kopercie. E-bankowość jest jednym z najbezpieczniejszych sposobów informowania o zmianach. Jednak musi spełniać cechy trwałego nośnika. Czyli informacje muszą być przechowywane w niezmienionej postaci, przez odpowiedni czas, bank nie może ich usuwać.

Pouczono także banki, że wyjaśnienie okoliczności podwyżek musi się odwoływać do konkretnej podstawy prawnej.

Rekompensata dla klientów Euro Banku, Banku Handlowego oraz Banku Ochrony Środowiska

W zamian za brak kary finansowej, wymienione banki mają się podjąć usunięcia negatywnych skutków stosowanych przez siebie praktyk. Chodzi m.in. o wyrównanie strat, jakie mogli ponieść klienci. Banki zostały zobowiązane do poinformowania klientów o szczegółach w osobnej korespondencji.

Na co mogą liczyć klienci w ramach rekompensaty?

To zależy od banku, ale w puli są np. zwolnienie z opłat za korzystanie z bankomatów, darmowe powiadomienia sms lub zwrot nadpłat.

Według mnie, nie ma co czekać, jeśli czujesz się oszukany lub niedoinformowany możesz śmiało skontaktować się w tej sprawie z bankiem. Tutaj znajdziesz więcej informacji o tym, jak napisać reklamację lub powiadomić niezależną instytucję, np. Rzecznika Finansowego.

Czy warto to robić? Jasne, że warto, bo często to właśnie informacje od klientów stają się motywem do wszczęcia dochodzenia, które ujawnia nieprawidłowości i nadużycia w bankach.

Przykład?

Proszę, chociażby Credit Agricole, kolejny bank, który otrzymał decyzję z UOKiKu:

Credit Agricole wyrównuje straty swoich klientów

W śledztwie prowadzonym przez UOKiK (zakończone w 2017) wykazano klika ważnych nadużyć ze strony banku:

- wprowadzanie zmiany w umowach mimo braku podstawy prawnej,

- zawiadamianie o zmianach bez użycia trwałego nośnika, o czym już pisałem wcześniej;

- nie informowanie klientów o podstawach prawnych ani okolicznościach zmiany umów.

Dochodzenie zakończyło się z korzyścią dla klientów, gdyż UOKiK uznał, że takie działania mogą mieć na celu po prostu przerzucenie na konsumentów kosztów funkcjonowania banku.

W ramach rekompensaty bank zobowiązał się do aneksowania felernych umów a także rozliczenia pobranych bezpodstawnie opłat oraz umożliwienia bezpłatnego korzystania przez miesiąc z bankomatów w kraju i za granicą. Klienci, których ta sprawa dotyczyła mieli zostać poinformowani listownie. Rekompensatę można uznać za symboliczną, ale najważniejsze, że bank odda, to co niesłusznie zabrał klientom.

Dlatego zawsze będę powtarzał, że warto się dopytywać, warto składać reklamacje, a już tym bardziej warto alarmować instytucje działające w celu ochrony interesów konsumentów.

Jeżeli masz konto w którymś z powyższych banków, powinieneś już otrzymać powiadomienie o możliwości otrzymania rekompensaty.

Dla ułatwienia przygotowałem również poniższą tabelę. Będę ją aktualizował, gdy poznamy decyzję UOKiKu odnośnie kolejnych banków.

AKTUALIZACJA 2019-08-31

Zgodnie z decyzją UOKIK kolejne banki zobowiązały się do rekompensat:

mBank – klienci mogą wnioskować o zwrot opłat pobranych za prowadzenie rachunku oszczędnościowo-rozliczeniowego za ostatnie 3 miesiące. Dodatkowo mogą założyć lokatę na 3 miesiące do kwoty 30 tys. zł z oprocentowaniem 1,5 proc (sprawdź zysk i porównaj w moim rankingu lokat). Alternatywnie klient może wyrobić sobie kartę debetową Visa Foto ze zwolnieniem z opłaty w wysokości 2 zł/mc przez rok. Inna opcja to bezkosztowe założenie karty Visa Classic do rachunku walutowego (standardowa opłata wynosi 30 zł). Ostatnia możliwość to skorzystanie z kredytu ratalnego na karcie kredytowej „Spłata na raty” z oprocentowaniem 0% przez pierwszy rok (standardowo 12%).

Alior Bank (w tym klienci T-Mobile Usługi Bankowe i przejętego przez Alior Bank – Banku BPH): rozliczy się z opłat i prowizji za lata 2014-2016, a także nie będzie pobierał opłat za wznowienie naklejki zbliżeniowej przez 36 miesięcy. Niektórzy klienci będą mogli wybrać brak opłat przez miesiąc za: za kartę debetową lub za wypłatę z bankomatów z konta Freemium, lub za kartę kredytową, lub obniżenie oprocentowania salda limitu odnawialnego.

Bank Millennium – w ciągu roku wdroży zmiany, dzięki którym zastosuje się to wymogów trwałego nośnika. To pierwszy bank, który zaproponował, że zastosuje konkretne rozwiązanie. Millennium rozliczy się z nadpłat za kartę i zaproponuje darmowe przelewy natychmiastowe przez miesiąc.

BZ WBK – klienci otrzymają od kilkudziesięciu do kilkuset złotych rekompensaty za podwyższenie opłat lub wprowadzenia prowizji, bez konieczności zawierania aneksu.

Deutsche Bank – rozliczy się z opłat i prowizji. Niektórzy klienci będą mogli za darmo przez miesiąc wypłacać gotówkę z bankomatów.

Idea Bank – odda klientom nadpłaty oraz zaoferuje miesięczną lokatę z oprocentowaniem 3 proc. Ponadto przez rok nie będzie podwyższał opłat za prowadzenie rachunków oraz kartę debetową.

Pekao SA – rozliczy się z konsumentami oraz przez 3 miesiące bank zaoferuje za darmo: polecenia zapłaty, zlecenia stałe, przelewy w oddziałach.

Plus Bank – rozliczy się z opłat i prowizji, a klienci przez 2 miesiące będą mogli za darmo wypłacać gotówkę ze wszystkich bankomatów w kraju i za granicą i korzystać z usługi Cash Back.

Kolejna sprawa, w której banki podpadły UOKiKowi, to kredyty walutowe.

Spready walutowe pod okiem UOKiKu

Spready walutowe to drażliwy temat dla wszystkich, którzy mają zadłużenie w walucie. Pamiętam jak dziś, kiedy brałem kredyt hipoteczny. Na drugi dzień po wzięciu kredytu byłem do tyłu już o kilka tysięcy złotych. Dlatego, że bank wypłaca go po kursie kupna, ale poziom zadłużenia ustala już w oparciu o kurs sprzedaży waluty. Zawinił wspomniany wcześniej spread.

Zacznę jednak od podstaw.

Czym jest spread?

Odpowiedź przytoczę z Portalu Edukacji Ekonomicznej NBP:

Spread to różnica pomiędzy kursem (ceną) sprzedaży a kursem (ceną) kupna aktywów (np. walut, papierów wartościowych, towarów).

Spread wynosi zazwyczaj kilka procent. Udzielając kredytu w obcej walucie bank przelicza kredyt po kursie kupna (niższym) waluty kredytu, natomiast przy spłacie bierze pod uwagę dzienny kurs sprzedaży (wyższy) tej waluty.

Wyrażony procentowo spread walutowy to różnica pomiędzy kursem sprzedaży i kursem kupna dewiz w banku do kursu kupna. Stanowi on dodatkowy zysk banku np. w przypadku udzielonych przez bank kredytów walutowych.

Mówiąc krótko, im większą różnicę bank zastosuje w praktyce, tym więcej na klientach zarobi. Wiadomo, że każdy, bank też, chce zarobić jak najwięcej, ale bez przesady…

Dlaczego UOKiK bada temat spreadów?

Urząd dopatrzył się nieprawidłowości we wzorcach umów stosowanych przez niektóre banki.

A konkretnie:

- PKO BP , Pekao SA i BPH – przeciwko tym bankom zostało wszczęte postępowanie mające na celowniku spready, a dokładniej sposób ustalania wartości kursów walut. Urząd zarzuca bankom brak precyzji oraz zbyt dużą dowolność.

Przykładowo PKO BP obliczał wysokość opłaty:

poprzez dodanie/odjęcie marży o nie więcej niż 5 proc.

Jeszcze swobodniej do tematu podszedł BPH:

kurs średni NBP minus marża kupna ustalana decyzją banku.

Pekao SA natomiast odsyła klienta do bliżej nieokreślonych:

rynkowych kursów kupna i sprzedaży.

UOKiK zrzucił bankom, że wykonują obliczenia na podstawie narzuconych klientom kryteriów, których ten nie jest w stanie zweryfikować. W rezultacie klient po pierwsze nie wie, czy rata kredytu została naliczona poprawnie, a po drugie nie jest w stanie samodzielnie określić, po jakim kursie bank dokonuje przeliczenia.

Jakby tego było mało, PKO BP zostawił sobie furtkę w postaci prawa do jednostronnej zmiany wartości naliczonego spreadu, a BPH zadziałał na jeszcze wyższym poziomie abstrakcji, bo dodaje do kursów NBP marżę, którą samodzielnie ustala co miesiąc…

Oprócz wspomnianych wcześniej banków, postępowania toczą się także przeciwko BGŻ BNP Paribas, BZ WBK, Millennium Bank, Deutsche Bank, Getin Noble Bank, Raiffeisen, PKO BP, Pekao SA i BPH.

Wcześniej pod lupą UOKiKu znalazł się także mBank, jednak ostateczny wyrok jeszcze nie zapadł. Sprawa toczy się przed sądem. Prezes urzędu zgodził się z konsumentami, którzy zarzucili mBankowi, że na podstawie zapisów umowy nie da się oszacować wysokości kursów walut.

UOKiK zauważył nieprawidłowości i co dalej?

Urząd nie zakończył jeszcze badania wspomnianych spraw, ale podobnie, jak w przypadku opisanych wcześniej zaniedbań banków w kwestii informowania o zmianie cennika, mogą zostać ustanowione 3 rodzaje sankcji:

- zakaz stosowania wzorów umów, które naruszały interesy klientów,

- kara finansowa dla banku (max. 10% obrotu),

- usunięcie tzw. trwających skutków naruszenia.

Jakikolwiek wyrok by nie zapadł, jedno jest pewne – o swoje interesy trzeba się upominać. Jeśli wysłana do banku reklamacja nic nie da, zawsze można poszukać pomocy w zewnętrznych instytucjach np. u Rzecznika Finansowego.

Kolejny temat, to darmowe karty.

Czy karta za 0 zł nic nie kosztuje?

Pytanie może wydawać się dziwne. Jednak Ci, którzy mieli okazję korzystać z różnych produktów bankowych wiedzą, że sporo bezpłatnych produktów otrzymamy za dramo, JEŻELI…

Tego się nie czepiam, pod warunkiem, że zasady zwolnienia z opłat są jasno przedstawione i nikt nie ma wątpliwości, kiedy zostanie naliczona opłata.

Po otrzymaniu wielu skarg od klientów zainteresował się tym tematem UOKiK. Pod lupę trafiło 18 banków i tylko w 5 z nich nie dopatrzono się uchybień.

O co dokładnie chodziło?

Klienci skarżyli się na to, że w reklamach karty debetowe były przedstawiane jako darmowe po WYKONANIU określonej liczby lub wartości transakcji w danym miesiącu. W praktyce okazywało się jednak, że bank brał pod uwagę transakcje ZAKSIĘGOWANE w danym miesiącu. Urząd zgodził się z roszczeniami klientów, twierdząc, że konsument nie ma wpływu na to, kiedy bank zaksięguje daną kwotę.

Na czym stanęło?

Jak wspominałem wcześniej, tylko 5 banków (BGŻ, BPH, Deutsche Bank, Idea Bank, Pekao) zostało oczyszczonych z zarzutów.

Kolejne 6 banków (BZ WBK, EuroBank, Getin Noble Bank, ING, Millennium, Plus Bank) dobrowolnie zmieniło zasady zwolnienia z opłaty.

Wobec mBanku, BOŚa, Banku Pocztowego, Credit Agricole, PKO BP oraz T-Mobile Usługi Bankowe została wydana decyzja nakazująca zwrot pobranych w opisany sposób opłat oraz przyjęcie innego modelu ich naliczania.

W sprawie Alior Banku nie wydano jeszcze decyzji.

Gdybym był w gronie poszkodowanych, nie czekałbym z napisaniem reklamacji do banku.

Wiesz, co jeszcze jest istotne w tej sprawie. Ano to, że może nic by się nie zmieniło, gdyby poszkodowani klienci nie postanowili się poskarżyć na niewłaściwe ich zdaniem działania banków.

Na koniec jeszcze jeden przykład.

Karta debetowa „z gratisem” od Millennium

Gdyby chodziło o prawdziwy gratis, nikt nie robiłby problemu. Ale problem się jednak pojawił, bo nie chodziło o prezent dla klienta, ale o automatyczne nabycie płatnej usługi.

W tej sprawie pisał do mnie Marcin:

Chciałbym zapytać czy będzie Pan tworzył „poradnik” na blogu w jakiej formie złożyć reklamację do banku Millennium odnośnie automatycznego dodawania do kart płatniczych płatnej usługi „Pakiet bezpieczeństwa”?

W okresie od 28.03.2015 do 1.10.2016 klienci, którzy podpisywali umowę o kartę, automatycznie stawali się też posiadaczami tzw.”pakietu bezpieczeństwa” (ubezpieczenie karty + powiadomienia sms o wykonanych transakcjach). Pakiet był darmowy przez kwartał, a potem kosztował 3,99 zł/mc. Aby nie płacić trzeba było poinformować bank o rezygnacji z usługi – telefonicznie lub osobiście.

Prowadzący postępowanie UOKiK podkreślał, że:

Konsument nie mógł mieć karty bez dodatkowego pakietu. Musiał się na niego godzić, by móc korzystać z usługi głównej, czyli karty płatniczej. Bank zapewne liczył, że wiele osób po okresie promocyjnym nie zrezygnuje z usługi, bo zapomni albo nie będzie miało czasu, by załatwić tę sprawę.

Czy klienci mogą liczyć na rekompensaty?

Tak, zarówno obecni, jak i byli klienci, którym bank automatycznie uruchomił pakiet bezpieczeństwa mogą składać reklamacje w tej sprawie. Bank do 20.06.2018 mógł zwróci ć im równowartość pobranych opłat.

Co więcej, bank musi także powtórnie rozpatrzeć złożone wcześniej i negatywnie rozpatrzone w tej sprawie reklamacje. Dodatkowo do klientów, którzy zawarli umowę w okresie, gdy pakiet bezpieczeństwa był obowiązkowy, zostały wysłane informacje.

W Millennium reklamacje mogą być składane:

- w formie pisemnej:

- a) osobiście w dowolnej placówce Banku,

- b) listownie na adres siedziby Banku: ul. Żaryna 2a, 02-593 Warszawa, z dopiskiem Reklamacje,

- c) za pośrednictwem Millenet (nie dotyczy Klientów, którzy nie zawarli z Bankiem umowy).

- w formie ustnej podczas wizyty w placówce Banku lub za pośrednictwem infolinii. Bank na podstawie reklamacji złożonej w placówce sporządza protokół.

Jeśli ta sprawa Cię dotyczy, przeczytaj:

Jak napisać reklamację?

Reklamacja w banku to pierwszy krok dochodzenia swoich praw. Jeśli bank odpowie nam negatywnie lub nie będziemy zadowoleni z odpowiedzi, to możemy napisać powtórnie, ale tym razem składając odwołanie.

Nie istnieje jeden wzór reklamacji. Ważne jest natomiast, aby w piśmie zostały zawarte fakty, które umożliwią bankowi ustosunkowanie się do sprawy.

Polecam Ci mój wpis: Reklamacja w banku – jak ją złożyć i skutecznie dochodzić swoich praw. Znajdziesz tam wiele praktycznych porad oraz przykładowy wzór reklamacji. Dowiesz się także do jakich instytucji zwrócić się z prośbą o pomoc, gdy nie uda Ci się dogadać z bankiem.

Wiele osób pewnie zadaje sobie pytanie:

Czy warto walczyć o swoje prawa poza bankiem?

Wielu powie, że nie. Bo przecież bank jest silniejszy, zatrudnia rzesze prawników i pewnie w sumie ma za nic los pojedynczego klienta. Może to wszystko i prawda, ale pamiętaj o dwóch ważnych kwestiach.

Po pierwsze, duża liczba niezadowolonych klientów i negatywne opinie przez nich wyrażane np. na Facebooku, czy w innych mediach społecznościowych nie są bankowi na rękę. A zły i zawiedziony klient chętnie dzieli się swoją historią. Nic nie sugeruję, ale zerknij na przykład…

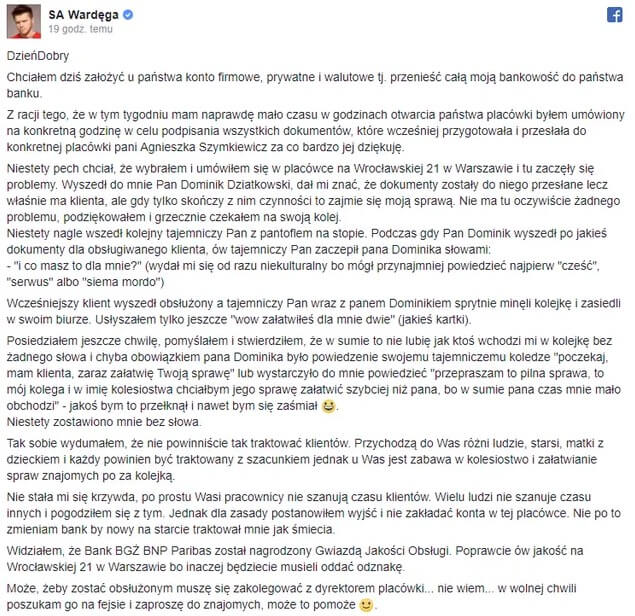

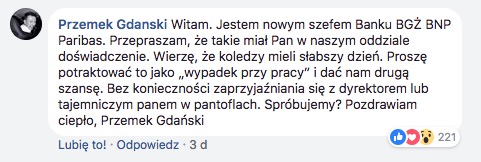

Youtuber Sylwester Wardęga (tak, ten od Mutant Giant Spider Dog) kąśliwie opisał jak został potraktowany w oddziale BGŻ BNP Paribas.

I chociaż mam nieodparte wrażenie, że raczej o spontanicznej odpowiedzi nie ma tu mowy, ale o dobrze zorganizowanym PR-owym gaszeniu pożaru (Wardęga ma 3,5 mln subskrybentów na youtube). Bo czy zwykły Kowalski dostałby taką odpowiedź?

To mimo wszystko pamiętaj:

Nec Hercules contra plures, czyli w wolnym tłumaczeniu: I Herkules dupa, kiedy ludzi kupa…

Dlatego, jeśli na dany bank skarży się wielu klientów w tej samej sprawie, to jest spora szansa, że sprawą zajmie się UOKiK. A tego banki nie lubią jeszcze bardziej niż namolnych klientów.

A Ty jaką miałeś ostatnio (nie)przyjemną sytuację w banku?

Witam

Od 20.01.2020 r. staram się zamknąć konto dot. karty kredytowej w BNP Paribas Bank, do dnia dzisiejszego czyli 20.05.2020 r. nie udało się. Składałam reklamację e-mailem (zostawiając poniżej całą korespondencję). NIC. Nadmienię jeszcze tylko, że konto karty zamknęłam osobiście w Banku (złożyłam pisemną rezygnację). Bank nic sobie z tego nie robi.

Akurat ja mam bardzo przyjemne doświadczenia z BGŻ-em.Otrzymalem wiele pomocy przy moich staraniach o zaciągnięcie kredytu hipotecznego.Z tego miejsca pozdrawiam cały personel oddziału Banku BGŻ BNP Paribas w niewielkim NML.Nie chce tu niczego reklamować, korzystam z ich kilku produktów i jestem zadowolony.Spredami się nie martwię , odkąd założyłem Revoluta,czekam cierpliwie panie Tomaszu na recenzję tego „produktu”,cały czas zapewnia pan o swojej niezłomności w „walce” z bankami.Revolut to jest dopiero cios w plecy dla bankowców,ciekawe jakie podejmą kroki zaporowe.Pozdr.

Hej Karlos,

Jestem realistą. Banki same z siebie nie zrezygnują z łatwego zysku. Już teraz są metody, żeby omijać drakońskie spready w niektórych bankach. Tyle, że jeśli w danym banku jedna usługa jest korzystna, to druga wręcz przeciwnie. Banki na tym korzystają – zakładając lenistwo lub brak wiedzy klienta. Często tak niestety jest.

I po to też właśnie jest ten blog – żeby wyłuskać te najlepsze usługi i nie bać się z nich korzystać. Na szczęście świadomych czytelników jest coraz więcej. Też dzięki Waszym komentarzom – za co wielkie dzięki. 🙂

Witam, Jestem byłym klientem BPH, który miał wątpliwą przyjemność być przeniesiony do Aliora. Kończę właśnie prawie 3 miesięczną batalię związaną z procesowaniem przez Bank mojego wypowiedzenia dotyczącego konta ROR, konta oszczędnościowego, karty debetowej, kart kredytowych, limitu odnawialnego i ubezpieczenia. Nie wiem czy złożoność tego wypowiedzenia była na tyle duża że pracownicy nie podołali, czy taka jest polityka Aliora, żeby wkurzyć maksymalnie Klienta na odejściu i wycisnąć jeszcze jakąś dodatkową złotówkę. Na początku stycznia złożyłam pisemnie wypowiedzenie wszystkich umów – wysłałam pismo polecone i czekałam spokojnie aż upłynie okres wypowiedzenia. Zamknęłam też za pomocą platformy Aliora wszystkie karty kredytowe i debetowe. Zdziwiłam się, że bank nie próbował podjąć żadnych działań retencyjnych, ale cóż może mają taką politykę. Po minięciu okresu wypowiedzenia zaczęłam dowiadywać się czemu konta nadal są otwarte. W wyniku interwencji bank zamknął konto oszczędnościowe, na którym nie było i tak żadnych środków. W przypadku ROR dostałam informację, że wstrzymali zamknięcie konta i mam skontaktować się z infolinią. W trakcie rozmowy okazało się, że bank zawiesił procesowanie wypowiedzenia, bo „nie wypowiedziałam limitu” – po wskazaniu Pani pozycji w piśmie i dłuższym oczekiwaniu dostałam informację, że błąd po ich stronie i żebym czekała to jeszcze tego samego dnia ktoś się ze mną skontaktuje. Oczywiście nikt nie zadzwonił. Zadzwonili po tygodniu po kolejnej interwencji z mojej strony, ale tym razem twierdząc, że nie spłaciłam limitu co było nieprawdą, bo saldo na koncie było dodatnie. Po sprawdzeniu, że jednak saldo konta jest na plusie, Pani stwierdziła że w takim razie nie mogą zamknąć konta dopóki nie wycofam wszystkich pieniędzy itd, itd. Rozmowa zakończyła się propozycją oferty… Czytaj więcej »